履历了空前绝后的应战,商品房发卖范围大幅降落,房地产开辟投资累计同比初次负增加。同时,我国经济运转的内部情况仍严重冗长,经济走高压力加大,“稳地产”对“稳经济”相当主要。本年往后,中心和各部委频仍开释主动旌旗灯号,各地周全落实因城施策,上半年处所优化计谋近500次,创汗青同期新高,行业计谋情况加入宽松周期。跟着疫情作用的逐步削弱和计谋结果的连续闪现,5月往后要点乡村发卖面积环比转增,市集底部上升。

下半年,估计有益于房地产行业平妥当康成长的计谋将不绝出台,房地产市集将慢慢企稳规复,但整年难改走高态势,商品房发卖面积同比降幅或超10%。面临新的市集情况,企业该若何应对自如?

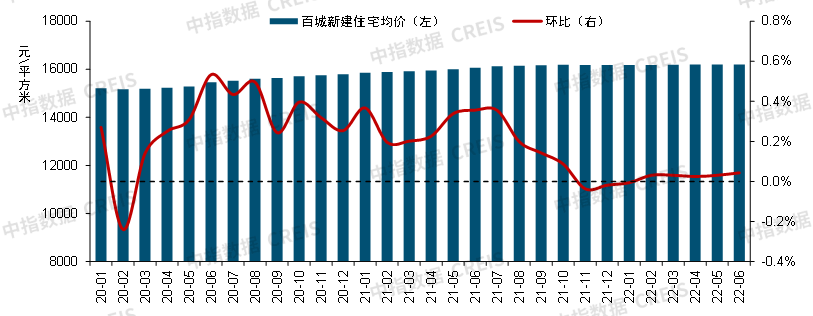

百城新建室第方面,2022年上半年百城新建室第价钱累计高潮0.15%,房价现底部企稳迹象。按照华夏房地产指数体系百城价钱指数,2022年上半年百城新建室第价钱累计高潮0.15%,为2016年往后同期最低程度,涨幅较2021年同期收窄1.55个百分点。4月往后,在连续性的稳楼市计谋助力下,百城新建室第价钱稳中微升,6月百城新建室第均价16205元/平方米,环比高潮0.04%,房价显现底部企稳迹象。

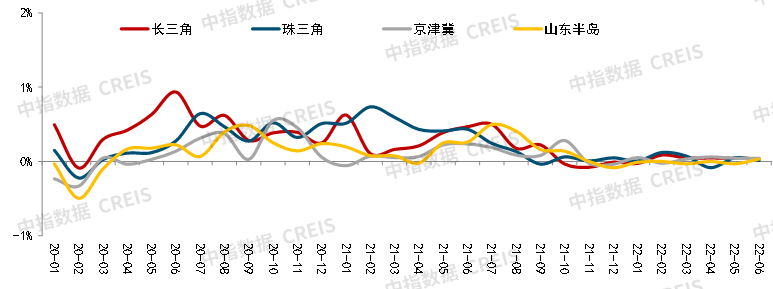

分梯队来看,一线乡村新建室第价钱连续横盘,上半年累计高潮0.21%,累计涨幅处近五年同期较低程度;价钱有所规复,累计高潮0.33%;三四线代表乡村新居价钱连续低迷,上半年各月价钱环比均着落。分乡村群来看,长三角上半年价钱累计高潮0.24%,新居市集稳步规复,嘉兴、宁波等乡村房价累计涨幅均超1%;珠三角价钱累计涨幅较2021年同期收窄幅度最大,房价低位盘整,肇庆、中山等乡村新建室第价钱累计跌幅居百城前线;京津冀新居市集离散,价钱规复能源缺乏;山东半岛新居市集仍显低迷,价钱累计变革由涨转跌。

百城二手室第方面,按照华夏房地产指数体系百城价钱指数,2022年上半年百城二手室第价钱累计高潮0.17%,较2021年上半年收窄2.39个百分点,较2021年下半年亦有所收窄。受多地疫情频频打击,市集决定信念有所走弱,5月、6月价钱环比再次着落,但跌幅无限,房价团体呈横盘态势。

2022年1**月,天下商品房发卖面积为5.1亿平方米,同比降落23.6%,商品房发卖额为4.8万亿元,同比降落31.5%。5月,天下商品房发卖面积、发卖额同比降幅较4月划分收窄7.2和8.9个百分点,市集角落有所建设。

上半年,要点100城新建商品室第成交面积降幅超四成,购房者置业决定信念缺乏,成交范围为近几年同期最低程度,市集持续调治态势。按照中指数据,2022年上半年,要点100城新建商品室第月均成交面积约3099万平方米,同比降落42%(受部门安设房名目会合网签等身分作用,6月广州、青岛和姑苏等乡村商品室第成交范围环比力着增加,若剔除安设房数据,要点100城成交面积同比降落44%),与2019⑵021年同期均值比拟降落31%,较2019年同期降落28%,市集感情团体偏低。

5⑹月,计谋优化叠加疫情作用逐步弱化,热门乡村房地产市集略有规复,要点100城成交面积同比降幅连续收窄,5月环比转增,6月环比不绝增加,据开头统计,6月环比增幅在五成摆布,同比降幅收窄至27%(若剔除安设房,6月环比增加近四成,同比降落约34%)。

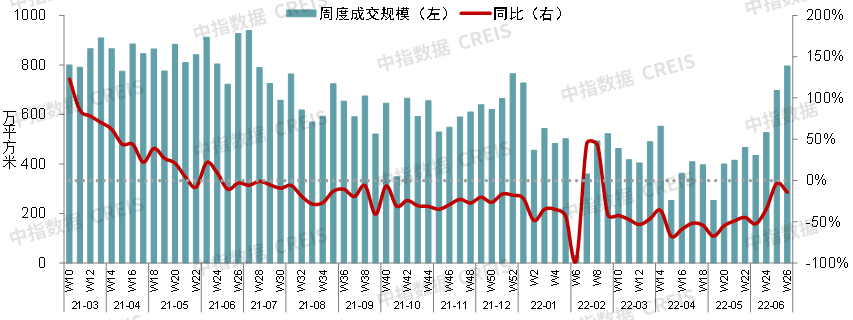

从周度数据来看,5月往后,要点50城商品室第周度成交面积团体呈上升态势,第26周(6月20⑵6日),要点50城商品室第总成交面积796.2万平米,同比降落14.1%。市集成交范围的环比晋升,一方面,因计谋结果初显,市集感情有所建设;另外一方面,部门乡村名目会合网签,降低亦策动买卖数据上升(受部门安设房名目会合网签等身分作用,广州、青岛、姑苏、温州等乡村此前周度成交范围明显增加,若剔除安设房数据,要点50城第26周成交面积同比降落27%)。

差别梯队乡村来看,2022年上半年,在部门地域疫情频频、计谋结果不足预期等作用下,成交面积同比降落32.9%,二线月,各线代表乡村新建商品室第成交面积环比均增加,但同比仍持续降落趋向,此中一线%,降幅较着收窄,市集决定信念有所改良,三四线乡村同比降幅超三成。

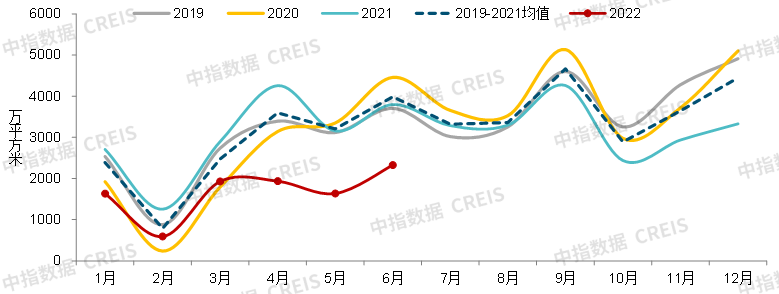

二手室第方面,1**月要点乡村成交范围较着走高,5月中下旬起市集感情有所建设。2022年1**月,15个代表乡村二手室第累计成交面积为3015万平方米,同比降落49.6%,较2019⑵021同期均值降落30.3%。二季度受疫情频频和市集预期偏弱等身分作用,市集成交持续高温态势,5月中下旬往后,部门热门乡村市集感情有所建设。

2022年往后,微观经济走高压力较着加大、住民支出预期走弱和市集预期不稳等身分,对刚需置业集体的作用越发较着,购房者观看感情更重,迥殊是房价较高的热门一二线乡村低总价段产物的刚需客户买房志愿降落较着,须要开释能源缺乏,而较高总价段产物的改良性集体入市主动性绝对较好,改良型产物表现出必定韧性。

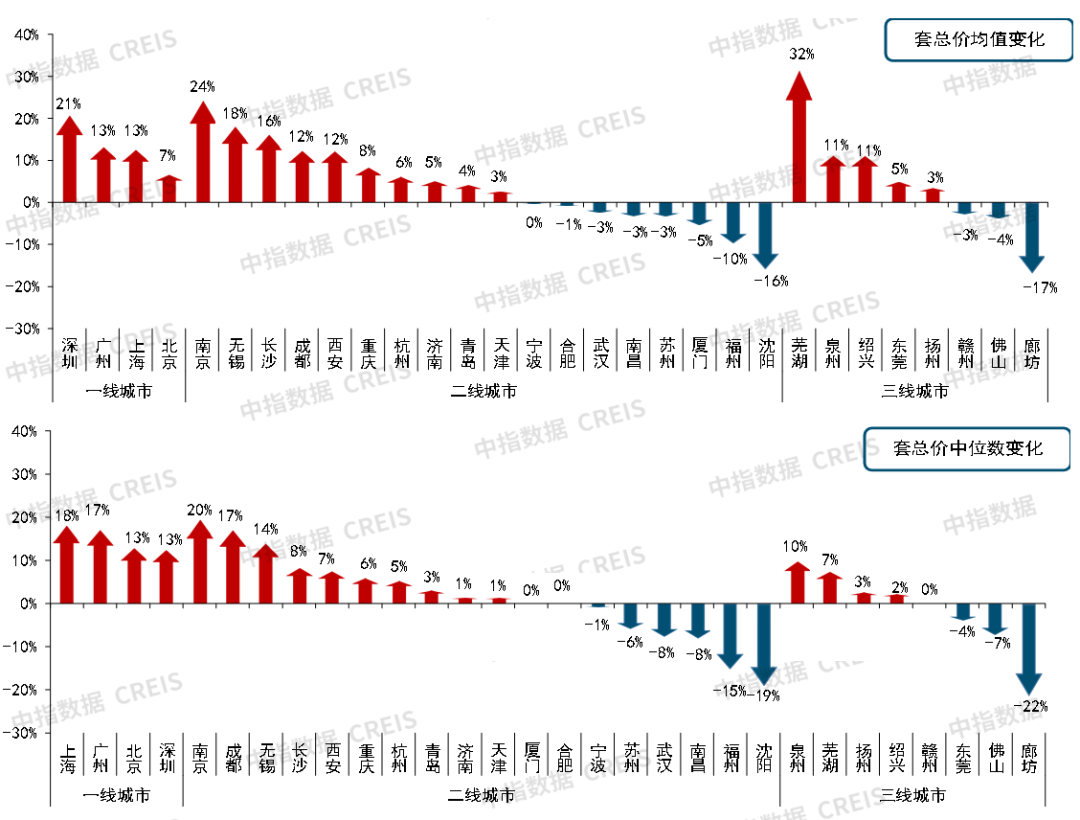

受此作用,30个代表乡村中超对折乡村均匀套总价持续高潮趋向,深圳、南京、无锡、芜湖等乡村成交套总价均值及中位数涨幅比较凸起,沈阳、福州、姑苏、廊坊、佛山等乡村楼盘成交套总价均值与中位数均较2021年有所着落。

市集支流须要仍聚焦90⑿0平方米产物,代表乡村90⑿0平方米室第成交套数占比遍及在四成以上。从成交套数占比变革来看,多半乡村90平四个方面产物占比降落,改良性产物占比有所晋升。与2021年比拟,30个代表乡村中,19个乡村90平米四个方面面积段产物成交占比降落,刚需户型显示团体偏弱。19个乡村120*4平方米成交套数占比有所晋升;21个乡村144⑵00平方米和21个乡村200平方米以上小户型成交套数占比小幅晋升,改良类产物显示绝对较好。

本年往后,企业资本压力不减叠加市集调治态势持续,房企新完工主动性缺乏。2022年1**月,天下衡宇新完工面积为5.2亿平方米,同比降落30.6%。天下衡宇动工面积为83.2亿平方米,同比降落1.0%。衡宇完工面积为2.3亿平方米,同比降落15.3%。

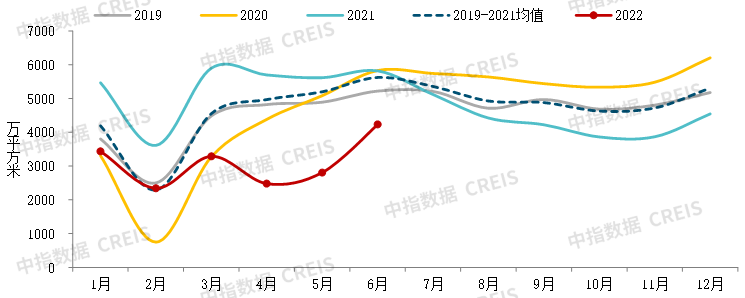

上半年要点乡村供给端较着走弱,新批上市道积同比降幅超四成,6月房企推盘志愿晋升。2022年上半年,受购房者观看感情稠密、疫情管控和市集发卖低迷等身分作用,房企推盘主动性缺乏,供给节拍较着放缓。据开头统计,2022年上半年,要点50城商品室第月均新批上市道积1675万平方米,同比降落44%,与2019⑵021年同期均值比拟降落39%,较2019年同期亦降落39%。

6月,企业推盘节拍有所加速,50个代表乡村商品室第月均供给范围同比降落近四成,降幅较5月收窄约10个百分点,环比增加42%,市集供给端有所建设。

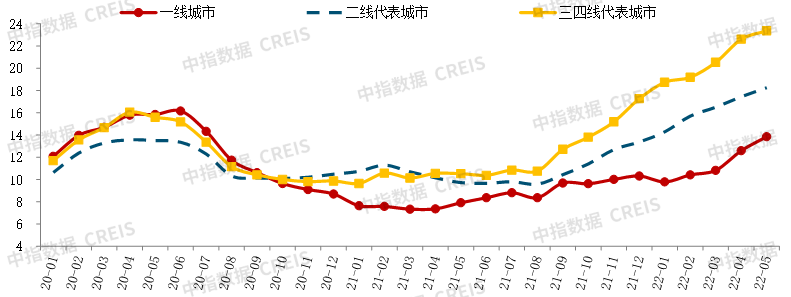

要点乡村短时间库存不变在绝对高位,出清周期有所耽误。停止5月末,50个代表乡村处于2017年往后的绝对高位,按近12个月月均发卖面积计较,短时间库存出清周期为15.3个月,较2021年底耽误3.3个月;若按近6个月月均发卖面积计较,短时间库存出清周期为18.9个月,较2021年底耽误5.0个月。

分梯队来看,停止2022年5月尾,按近6个月月均发卖面积计较,一线个月,短时间库存面对必定压力;三四线个月,市集库存去化压力较大。

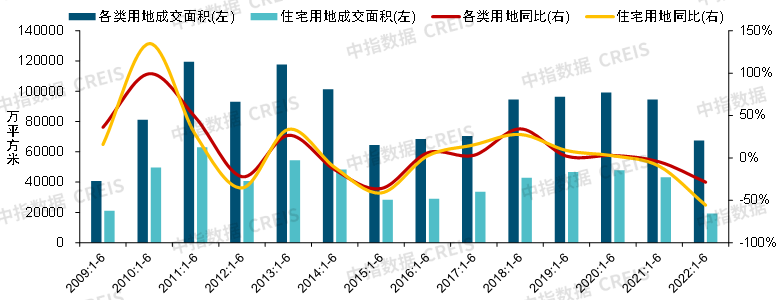

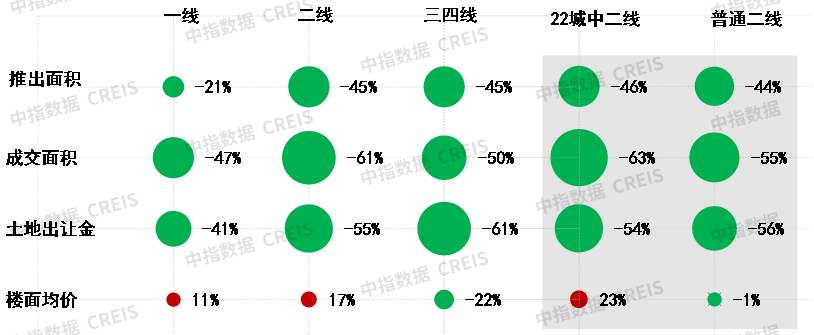

2022年上半年,受房地产买卖市集生动度缺乏、企业资本压力大等身分作用,当局供地利度放缓,天下300城室第用地供求范围均缩量较着,推出头具名积和成交面积同比画分降落44.3%和55.6%,此中成交面积处于2009年往后同期最低程度。

室第用地楼面价连结安稳,溢价率不绝下探。2022年上半年,天下300城室第用地成交楼面均价为6133元/平方米,同比高潮1.4%,均匀溢价率为4.3%,连结在低位。

上半年各线乡村室第用地供求范围均降落,成交范围降幅均在四成以上。此中,一线乡村推出头具名积同比降幅超两成,二线、三四线乡村地皮市集团体显示仍较低迷,推出头具名积同比降幅均超四成,成交面积降幅均在50%以上。多乡村供地量固然撙节,但为了进步企业拿田主动性,处所当局进步供地质地,优良量块增添策动一线和二线乡村室第用地成交楼面均价构造性高潮,而三四线乡村受市集走高作用较大,成交楼面价同比着落超两成。

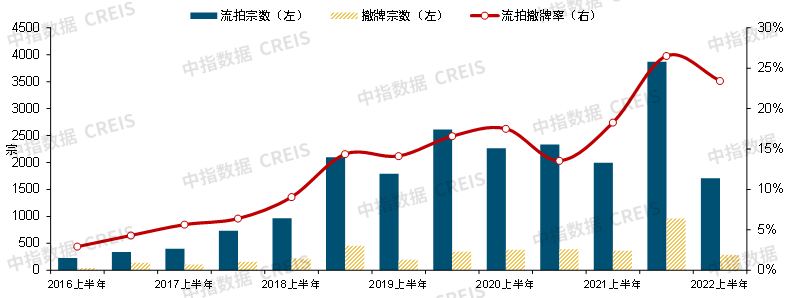

流拍和撤牌方面,2022年上半年土拍感情持续客岁下半年的高温态势,房企拓储投资力度偏弱,天下室第用地流拍撤牌率仍居高位。按照中指数据,2022年上半年,天下流拍和撤牌数目阴谋1995宗,在地皮供地利度削弱的作用下,流拍和撤牌地块数目同比画分降落14.3%、21.5%,流拍撤牌率达23.4%,较客岁同期晋升5.1个百分点,较客岁下半年降落3.1个百分点。

受市集成交规复不足预期、企业资本压力大等身分作用,房地产开辟投资同比降落。2022年1**月,天下房地产开辟投资额为5.2万亿元,同比降落4.0%。5月,房地产开辟投资额为1.3万亿元,同比降落7.8%,单月降幅较4月收窄2.3个百分点。

1**月房企到位资本同比降落超25%,降幅不绝扩展。除使用外资外,各项资本来历同比均降落,企业资本压力不减。2022年1**月,房地产开辟企业到位资本为6.0万亿元,同比降落25.8%。此中,国际为0.8万亿元,同比降落26.0%;定金及预收款为1.9万亿元,同比降落39.7%;小我按揭为1.0万亿元,同比降落27.0%。

本年二季度,受国际多地疫情爆发等超预期身分作用,实体经济短时间遭到的打击较大,失业压力增添,加重我国经济走高压力。短时间看,国际经济运转的内内部情况仍生计较大不愿定性,稳失业保民生压力仍在。

伴跟着稳经济一揽子计谋的落地生效和疫情作用的慢慢削弱,国际出产规复无望进一步加速,除个体疫情防控仍较严酷的乡村外,受压抑的破费须要无望逐步改良,同时处所专项债加速刊行策动基建名目完工扶植加快,基建投资的支持力度无望进一步晋升。泉币计谋不绝从总量上发力不变微观经济大盘,下半年狐疑除不绝非对称降息,房贷利率短时间仍有必定降落空间。

2022年往后,各田主动联合本身环境出台相干调控办法,上半年,天下已有超180个省市从降首付比率、加大引本领度、散发购房补助、进步公积金额度等方面放松了房地产调控计谋,须要端计谋不停发力,计谋出台频率近500次。热门一二线乡村须要比较兴旺,是以计谋调控优化比较慎重;通俗二线及三调治压力较大,计谋调控频率较高,但市集对换控办法优化的敏锐性弱,计谋结果不较着。

2022年上半年,微观经济走高压力加大,“稳地产”对“稳经济”主要性有所晋升,中心屡次亮相撑持处所当局因城施策不变房地产市集。但今朝部门乡村调控计谋力度仍连结绝对抑制,在市集发卖不绝走高的环境下,计谋力度无望进一步增强。短时间来看,房地产市集规复不变运转前,各地因城施策频率或将保持在较快节拍,供需两头计谋均仍有空间。

详细来看,须要端,一是,估计住宅计谋与生齿、人材、租借计谋联合还是各地因城施策优化调控计谋的主要标的目的,跟进乡村的规模无望不绝扩展;

二是,优化“认贷认房”尺度、下降首付比率和房贷利率、下降买卖税费等计谋或连续,下降购房者的置业本钱;

三是,热门乡村无望不绝优化限购计谋,许可补缴社保或个税成为榜样,企业、法拍房等限购计谋均生计优化空间;

四是,各地计谋或越发邃密化,因城施策、因区施策,出台越发邃密化、针对性强的计谋增进刚性和改良性住宅须要开释;

供应端,一是,估计将不绝优化调治预售资本监禁计谋,更好地为企业弥补资本活动性,进步预售资本利用效力。二是,下降企业税费付出,减少企业资本压力或是企业端计谋发力标的目的。

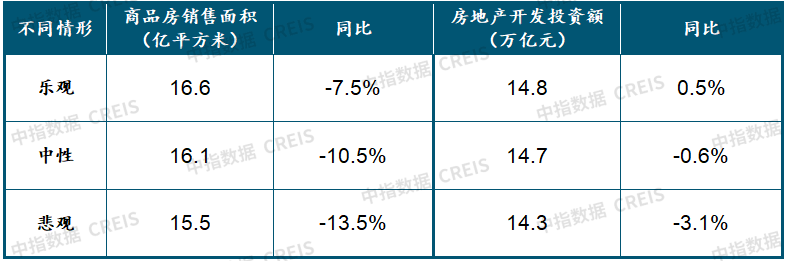

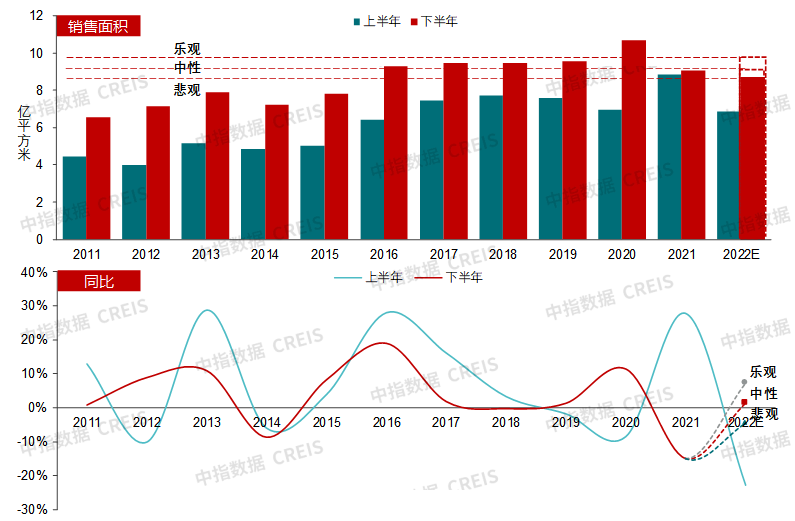

估计整年市集范围同比回落,消极情况下,商品房发卖面积同比降幅或超13%。短时间来看,三季度天下市集无望加入企稳规复通道,但规复节拍仍依靠于微观经济的建设节拍、疫情防控结果、计谋优化力度等方面。悲观情况下,估计下半年商品房发卖面积同比小幅增加,策动整年发卖面积同比降幅在7%摆布;中脾气形下,下半年商品房发卖面积与客岁同期根本持平,整年同比降幅或超10%;消极情况下,下半年天下商品房发卖面积同比仍小幅降落,整年商品房发卖面积同比降幅或超13%。

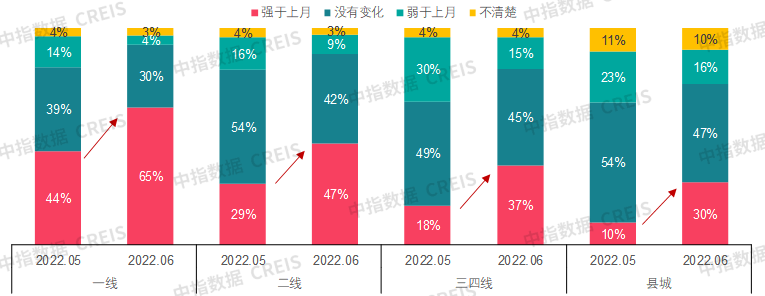

分梯队来看,按照中指查询拜访数据,2022年6月,各线乡村置业志愿均有所晋升,一线置业志愿热烈,二线连续改良。

一线乡村市集无望不绝规复。6月往后北京、上海市集显现苏醒态势,商品室第周度成交范围下行,在房贷利率走高、引才计谋发力等身分作用下,北京、上海市集或将进一步规复。广州、深圳如今市集感情团体不高,但6月往后广州楼市计谋有所松动,计谋结果有待进一步闪现。

估计二线和三四线乡村离散将加重,热门二线及东部焦点乡村群里面三四线乡村市集或将军先企稳回暖。二线乡村中,乡村根本面较好,经济韧性强、生齿流入量大,凸起的住宅须要对房地产市集构成无力支持的乡村,在计谋的连续显效下,市集或将不绝恶化,如杭州、成都、姑苏等乡村。而太原、天津、贵阳、南宁等乡村购房者置业感情未见较着恶化,市集生动度不高,短时间市集调治压力仍在。

三四线乡村中,佛山、东莞、昆山、湖州等乡村市集生动度有所恶化,购房者置业志愿晋升,市集决定信念有所建设。但对大多半三四线乡村来讲,如今市集仍处于深度调治阶段,短时间不绝优化计谋的空间和力度均较弱,市集建设能源缺乏,估计短时间市集范围不绝探底,市集规复仍需工夫。

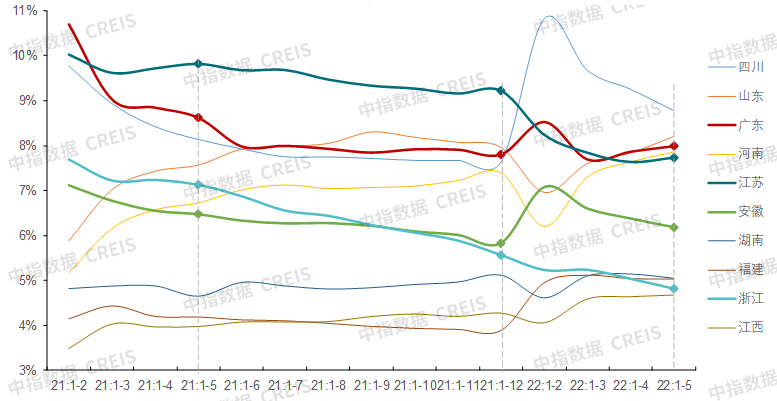

价钱方面,劣势地域市集份额无望晋升,如江苏、广东、浙江、安徽等地,对下半年天下房价构成构造性策动,整年商品房发卖均价或处于横盘状况。

新完工方面,短时间来看,在市集发卖未呈现较着苏醒及房企融资端获得改良以前,完工或仍面对较大走高压力,但跟着房地产市集的逐步企稳规复,企业新完工主动性或将有所建设,迥殊是热门乡村新完工节拍无望加速。别的,地皮范围的缩量或成为下半年新完工建设的首要连累项之一。整年来看,新完工面积难改降落趋向,消极情况下,整年新完工面积同比降幅或超20%。

投资方面,下半年完工或逐步建设策动投资恶化,但整年仍面对调治压力。2022年下半年,跟着买卖市集的进一步恶化,企业投资主动性无望晋升,迥殊是处所当局“保托付”央浼下,在动工程扶植或逐步建设,完工或将对投资构成必定支持。别的,本年往后地皮出让金大幅度下滑,下半年地皮购买费或难有较着转变。悲观情况下,下半年开辟投资小幅增加,策动整年投资额微增。消极情况下,若买卖市集建设不足预期,企业资本面压力未获得更好改良,企业投资端或仍面对调治压力。

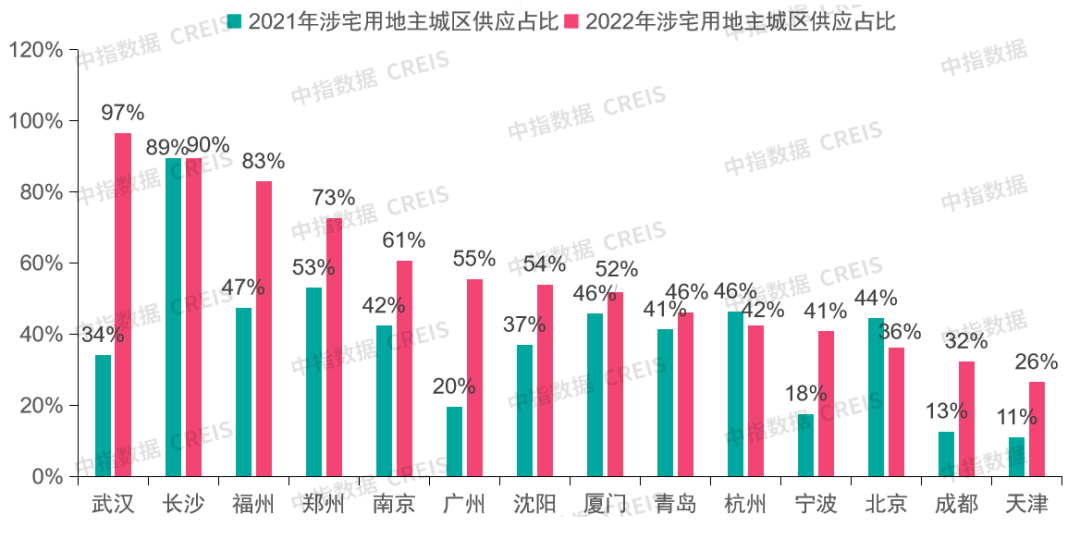

上半年,22城已全数实现首批次会合供地出让,北京、广州、上海、杭州、姑苏、合肥、成都等18城宣布二批次,此中北京、福州、厦门、青岛、武汉、宁波、杭州、合肥、姑苏9城已实现竞拍。

2022年22城首批次推出头具名积较客岁首批次降落58.7%,此中,仅合肥、厦门、深圳增加,其他19城推出头具名积较客岁首批次均降落。多半乡村首批会合供田主城区推出范围占比力客岁首批次晋升,武汉、长沙、福州、郑州、南京主城区地块面积占比均超六成。在地皮市集热度较低环境下,多乡村优化供地构造、进步焦点区优良地皮占比,以期晋升房企参拍主动性。

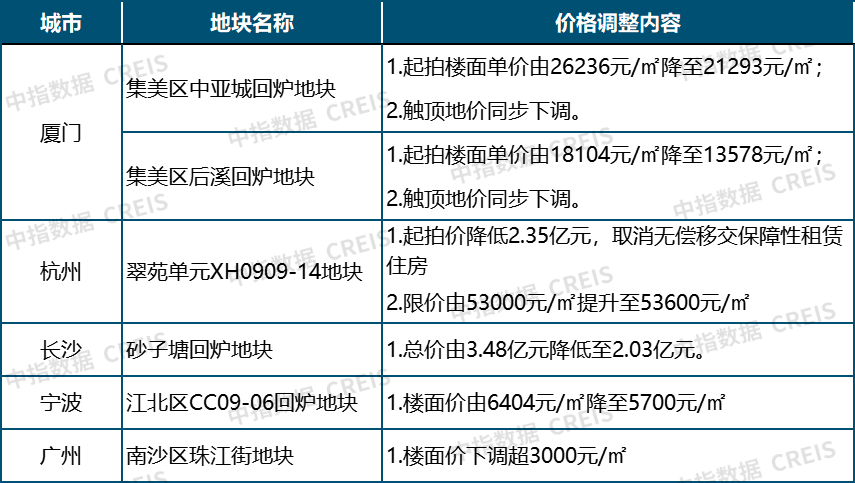

推出地价上看,2022年首批次22城中有18城推出楼面价较2021年首批次晋升,但对详细地块来讲,多个地块下调肇端价,迥殊是回炉地块。如厦门集美区中亚城、后溪回炉地块,下调肇端楼面价幅度近5000元/㎡;宁波江北区CC09-06回炉地块肇端楼面价由6404元/㎡降至5700元/㎡;杭州一宗地块下降起拍价,同时勾销无偿托付保证性租借住宅面积。

团体来看,为进步企业拿舆志愿,策动地皮市集生动度,本年往后,处所当局一方面拿出焦点区优良量块,同时削减竞配建降企业本钱,并有多宗回炉地块已本色性降地价。这些优良名目将来入市后区位及本钱劣势较着,或将对初期拿地的名目发生直接打击。

22城首批次团体成交面积较客岁首批次降落62%,出让金较客岁首批次降落53%。22城中仅深圳、厦门博鱼官方网站、上海成交面积较客岁首批次增加,其他19城均降落,此中广州、姑苏、郑州、济南、青岛降幅均超六成,天津、武汉、沈阳、长春降幅超九成。

二批次中,上半年北京、厦门、福州、青岛、姑苏、合肥等9城已实现竞拍,成交面积较首批次不绝降落6.0%,此中杭州、北京、宁波等热门一二线乡村成交面积较首批次降幅超10%。焦点乡村地皮缩量将部分将来新居市集供给量,或致使这部门乡村新居市集阶段性供给缺乏,市集重启后,焦点乡村或面对房价高潮压力。

除此以外,拿地企业仍以国央企、处所平台为主,部门乡村处所平台托底较着,民企拿地立场团体偏慎重。据统计,2022年首批次国央企及处所平台拿地宗数占比达75%,民企仅为25%。国央企和处所平台拿地范围占比连续在高位,将来企业格式亦将产生新的变革。

2022年1⑹月,TOP100房企累计发卖额均值为356.4亿元,同比降落48.6%,较上月收窄2.1个百分点;此中发卖额超千亿房企9家,较客岁同期削减10家;超百亿房企85家,较客岁同期削减47家。功绩目的方面,2022年上半年,15家代表房企目的实现率均值为32.0%,较着低于客岁同期的50.5%。拿处所面,2022年1⑹月,TOP100企业拿地总数6594.7亿元,拿地范围同比降落60.0%,降幅比上月收窄4.7个百分点。

团体来看,2022年往后中心及处所房地产供求两头计谋固然连续调治,但购房者置业预期缺乏,叠加疫情频频作用下,房地产市集仍持续高温态势。对房地产企业来讲,新期间,企业更需迷信决议计划,辨别后劲地区与乡村,掌控构造性时机,内功,晋升产物力与办事力,竣工妥当成长。如今,跟着各地调控计谋的连续发力,部门乡村市集已现企稳规复迹象,企业应紧跟计谋变更,实时掌控市集周期变革,调治营销战略增进发卖回款。

国央企不绝发扬经受感化。在房地产行业运转不顺畅确当下,国央企仍需发扬经受感化,增进房地产市集安稳成长。投资方面,恳求聚焦劣势地域和劣势板块,应用数据对象迷信决议计划,不自觉拿地,从投资端掌控告急。

运营妥当的民企在防控告急条件下,主动动作,掌控时机。房地产行业市集空间仍较大,妥当性民营企业仍需主动动作,捉住新一轮市集重启时机,竣工妥当成长。

脱险企业实在办理本身题目,弥合告急。一方面,可从公司层面引入国企停止混改,为企业增信,增进融资通顺,助力企业规复失常运营。另外一方面,收并购是今朝房企告急弥合的主要手腕之一,此中名目层面收并购是现行收并购的首要情势,其劣势是能够疾速回笼资本、竣工财产欠债表瘦身等,但当后果为各种缘由,收并购成交效力不高,脱险企业在此过程当中应越发自动动作。另外,颠末多年运营成长,企业遍及具有专门化优异团队,能手业调治过程当中,更应保存焦点团队,摸索成长代建等新的营业成长形式。