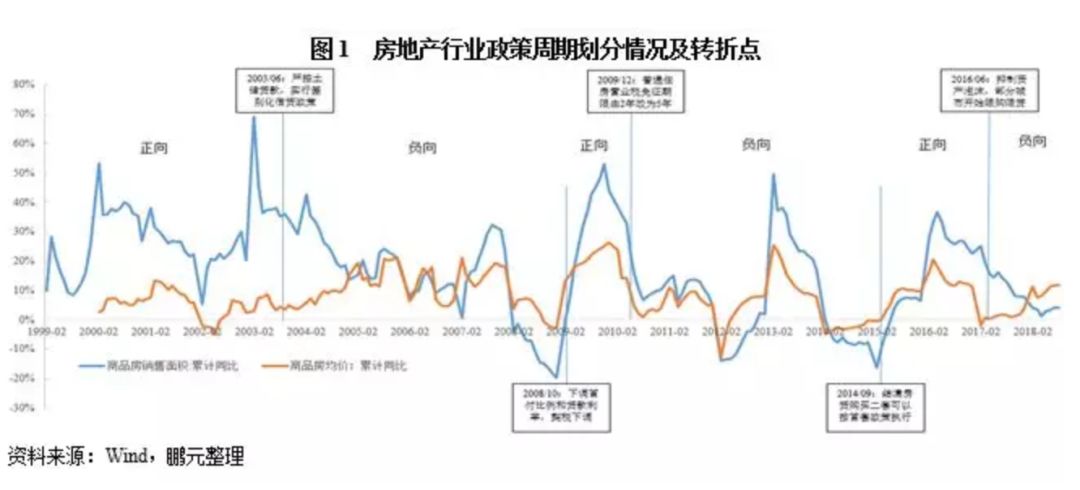

1998年的住宅轨制鼎新开放了我国室第商品化期间,咱们以中心当局调控策略的转向手脚转机,将1998⑵018年的20年房地产调控进程梗概上分别为3次正向调控、3次负向调控,此中正向调控周期阴谋约8年,负向调控周期阴谋约12年。经过对上述房地产调控策略变革的梳理,咱们挖掘当局调控手腕愈来愈各类化,从开端的调理首付比率、利率、交易税免征刻日等,逐步增至购房资历范围、限售年限等,而且调控力度会跟着房价高涨幅度的巨细而有所强弱,调控思绪也从过来的“一刀切”逐步改变为“因城施策”,同时更减轻视建立房地产市集平妥当康成长的长效体制。

在中心当局提议的房住不炒、因城施策的主基调下,本轮房地产市集负向调控相较往常调控乡村数目更多,调控力度更强。今朝,我国房地产投资增速仍处高位,基建投资力度无望加大,短时间看暂无减少地产调控的需要。另外一方面,我国住户杠杆率已处于较高程度,减少限贷会使住户欠债程度进一步增添,抵消磨发生较强的挤出效力;加上房价已在高位运转,减少楼市调控会加大房地产泡沫水平,推高体例性金融危机产生的几率。是以,咱们以为短时间内房地产市集调控策略将连结不变,各项调控办法仍将严酷履行,个体热门乡村调控策略仍将趋紧。

房地财产受行业策略(包罗地皮、信贷、首付数量比例、税收、购房前提等)浸染较大,是以,对房地产行业策略调控周期停止归纳有益于研判将来策略走向。咱们以中心当局调控策略的转向手脚转机,将1998年住宅轨制鼎新以还房地产行业策略调控的走向做出了正负周期分别。在1998年到2018年这20年的房地产行业成长中,中心当局对房地产行业策略的调控梗概上可能分为3次正向调控、3次负向调控,此中正向调控周期阴谋约8年,负向调控周期约12年。必须指出的是,在某一个正/负向周期中,还同化着多少短时间的策略安稳期,迥殊是在房价颠簸较小的期间,常常伴跟着策略空窗期,此时也在一定水平上象征着边沿预期的变革。

(一)1998年5月⑵003年5月,住宅轨制鼎新正式驱动,房地产市集能手业策略撑持下成长较快,并开端呈现过热偏向

为了应付亚洲金融危急,培养新的消磨热门和经济增加点, 1998年国务院驱动住宅轨制鼎新,印发了《国务院对于进一步深入城镇住宅轨制鼎新加速住宅扶植的告诉》(国发〔1998〕23号),该文献提议截至住宅什物分派,慢慢实施住宅分派泉币化,成立和美满以经济合用住宅为主的住宅供给系统,成长住宅金融,培养和范例住宅买卖市集,增进室第业成为新的经济增加点,由此我国房地产市集周全开放室第商品化的期间。

为了共同天下性的住宅轨制鼎新,1998年5月华夏公共银行即出台了《小我住宅办理法子》(银发〔1998〕190号),提议小我购房首付款不低于房价的30%,刻日不得跨越20年,该文献成为第一批为室第商品化供给撑持的文献,随即华夏公共银行一连颁发了《对于展开小我消磨信贷指点定见》、《对于调全部人住宅刻日和利率的告诉》(银传〔1999〕44号)等文献,进一步下降首付比率、耽误住宅刻日。1999年财务部、国度税务总局、扶植部一连出台了《对于调治房地产市集多少税收策略的告诉》(财税字[1999]210号)、《对于小我销售住宅所得征收小我所得税无关题目的告诉》(财税字[1999]278号),对房地产二级市集触及的交易税、契税、地皮增值税、小我所得税实施优惠,减少小我生意通俗室第[1]的税收承担。

地皮供应方面,2002年7月河山资本部颁布了《投标拍卖挂牌出让共有地皮利用权划定》(河山资本部令2002年第11号),该文献叫停了相沿多年的地皮和谈出让体例,划定贸易、游览、文娱和商品室第等各种运营性用地,必需以投标、拍卖或挂牌体例停止公然买卖。2003年国务院收回《对于停息审批各种开辟区的紧迫告诉》、《对于加事儿情力度,进一步管理整理地皮市集次序的紧迫告诉》等文献,对地皮市集停止会合整理,使得运营性用地投标拍卖挂牌出让轨制获得周全奉行,地皮市集的供应轨制越发范例。

从内部情况和泉币供应来看,在1998⑵002年时代,我国value增速在7.1%*.5%的区间颠簸上涨,但受亚洲金融危急的浸染,整体须要偏弱,从而浸染到信贷须要。固然1999年央行针对市价着落、市集须要不旺停止降息降准,但M2同比增速从高点的18.0%颠簸下滑至低点的12.9%,从现实结果来看泉币策略仍偏中性。

团体来看,在1998年5月到2003年5月的5年内,我国当局侧重培养和范例房地产行业,泉币供应偏中性,房贷和房产买卖税费策略宽松,地皮市集供应轨制逐步范例,行业策略处于正向周期。这一阶段我国房地产行业市集价钱和发卖量安稳增加,2002年我国商品房发卖面积和发卖额划分由1999年的1.34万平方米、2,188.74亿元上涨至2.50万平方米、4,709.96亿元,年复合增加率划分为23.11%、29.10%,房地产行业团体处于妥当上涨的通道。

(二)2003年6月⑵008年9月,行业策略以负向调控为主,调控策略不停加码但力度仍然绝对较弱,团体房价呈上涨态势

从微观层面来看,自2001年我国参加WTO后,经济投入火速发延期,value增速由2002年的9.1%逐步上涨到2007年的14.2%。从泉币供给来看,2002⑵003年我国泉币策略比较宽松,M2同比增速连续上涨,最高到达21.55%,而同期value增速仅为10%摆布,超量泉币资本开端流入楼市。2003年2月⑸月天下商品房发卖面堆集计同比增速每个月均在35%以上,远超2002年20.20%的增速,商品房发卖均价同比增速也由2月的2.88%爬升至5月8.56%,房地产市集开端呈现过热苗头。

在此布景下,2003年6月华夏公共银行下发《对于进一步增强房地产信贷营业办理的告诉》(银发[2003]121号),对房地产开辟和地皮储蓄提议一系列范围,并提议对小我购房实施不同化策略,这是1998年房地产鼎新以还的初次策略调控,对房地产市集带来必定的背面浸染。随即2003年8月国务院为应付房地产市集过热颁发《国务院对于增进房地产市集连续安康成长的告诉》(国发[2003]18号),明白提议房地产行业为公民经济的支撑财产,被市集解读为房地产的迎头旌旗灯号,并在一定水平上晋升了市集决定信念,对冲了121号文的部门背面浸染。

2002⑵003年超量泉币的增发回带来CPI的高涨,为了应付此种环境,2003年下半年起央行开端收紧泉币策略,M2同比增速开端大幅回落,并在一定水平上带来房地产发卖面积增速的下滑。2005⑵007年央行继续屡次价格上调基准利率和筹办金率,但因为外汇占款大幅增添的对冲和泉币策略的时滞性,M2同比增速在13.45%⑴9.21%之间颠簸,超越同期value增速。泉币供给的增添启发商品房价钱的连续高涨,由此我国当局开端了一轮高频次和手腕各类性的调控,采取了包罗进步房贷首付比率、削减房产买卖税优惠、增添供应在内的一系列办法。

策略方面,2004年9月原银监会颁发《贸易银地产危机办理指南》,从房地产开辟商自有资本最低占比、购房者月供房贷占支出比率等方面提议要求;2005年3月华夏公共银行颁发告诉,对房地产价钱高涨过快的乡村或地域,小我住宅最低首付款比率可由20%进步到30%;2007年9月华夏公共银行、原银监会结合颁发《对于增强商业色彩房地产信贷办理的告诉》(银发〔2007〕359号),进一步进步了小我住宅的首付比率。

房产买卖税收策略方面,2005年5月国度税务总局颁发《国度税务总局财务部扶植部对于增强房地产税收办理的告诉》(国税发[2005]89号),将通俗住宅免征交易税刻日由1年变成2年,怨恨2年的实施全额征收交易税,2006年5月国度税务总局又进一步将交易税免征刻日由2年变成5年。2006年7月国度税务总局颁发《对于住宅让渡所得征收小我所得税无关题目的告诉》(国税发[20061108号),开端天下规模内同一强迫性征收二手房让渡小我所得税。

增添供应方面,2005年5月国务院提议恰当进步栖身用地在地皮供给中的比率,侧重增添中高价位普互市品住宅和经济合用住宅扶植用地供给量,并在2006年5月提议凡新审批、新完工的商品住宅扶植,套型修建面积90平方米首先住宅面积所占比重必需到达总面积的70%以上,中高价位、中小套型普互市住宅(含经济合用住宅)和廉租住宅的地皮供给,其年度供给量不得低于栖身用地供给总量的70%。另外,国务院还提议对跨越出让条约商定的开工开辟日期满1年未开工开辟的,征收地皮闲置费;满2年未开工开辟的,无偿发出地皮利用权;河山资本部提议每宗地的开辟扶植工夫规则上不得跨越3年。

团体来看,2003年6月⑵008年9月跟着房价的不停抬高,房地产行业策略以负向调控为主,调控手腕包罗进步房贷首付比率、增添房产买卖税、增添衡宇供应等,而且跟着策略调控力度的加大,房产成交面积增速也呈现一定水平下滑。然则和今后年度的调控策略比拟,这一阶段的调控力度仍然较弱,未呈现购房资历方面的范围,房贷首付比率范围也成立较低,对冲击谋利性购房力度不大。同时跟着我国乡村化历程的加速,住户的住宅须要不停增添,加上泉币投放增添等身分的浸染,这一阶段的房价团体仍呈上涨态势。

(三)2008年10月⑵009年11月,环球金融危急带来经济增速降落,房地产行业的引擎职位被再次夸大,当局开放正向调控,房地产行业呈现深V回转

2008年受环球金融危急的浸染,我国拉动经济增加的“三驾马车”有所加速,迥殊是进口增长增速降落比较较着,2018年12月当月进口增长金额同比降落2.93%。受上述身分的浸染,我国经济增速有所下滑,2008年第一至四时度value同比增加划分为11.5%、10.9%、9.5%和7.1%,此中第四时度增速创1998年以还的新低。与此同时,我国挂号赋闲率也有所上涨,在保增加即是保工作的共鸣下,官方正式将2009年value增速连结在8%以上手脚一项主要目的。为此,2008年末我国当局驱动了“四万亿方案”,加速乡下、铁路、马路等根底举措措施扶植;同时泉币策略由此前的妥当从紧改变为极度宽松,并停止延续的降息降准,基准利率敏捷降落,M2增速也由14.88%敏捷高涨至29.74%。

在金融危急的浸染下,住户对房地产市集预期比较消极,2008年我国商品房发卖面积和发卖均价均呈现大幅下滑。为了扩充内需,房地产行业手脚经济增加的引擎职位被再次夸大,中心当局对房地产行业的调控基调由负向转为正向。2008年10月财务部出台了《继续加大保证民生进入力度实在办理低支出大众根本糊口》告诉,将住户初次购打通俗自住宅和改良型通俗自住宅利率的上限扩充为基准利率的0.7倍,最低首付款比率调治为20%,随即财务部、国度税务总局结合出文将房产买卖关键触及的部门税种停止减免或免征,以安慰房产须要。

团体来看,面临2008年经济危急带来的经济增速震荡上行压力,我国当局敏捷驱动了房地产行业的正向调控,从下降首付比率、削减房产买卖税等方面停止调理,同时随同宽松泉币策略的安慰,2008⑵009年我国房地产行业呈现深V回转,商品房发卖面积和发卖均价均大幅高涨,正向安慰结果至极明显。

(四)2009年12月⑵014年8月,房价的火速高涨使得调控力度再次进级,房地产行由来冷转暖后再次激发调控

在松策略、宽泉币的安慰下,2009年我国楼市呈现大幅反弹,昔时天下商品房发卖面积和发卖均价划分同比高涨43.60%、26.24%。房价遍及的火速高涨成为搅扰民生的一大困难,为此,昔时12月总理主办工作会议国务院常务集会提议增添供应、按捺谋利、增强监禁、推动保证房扶植等四大行动,国度对房价调控的表述也由之前年度的“不变房价”改变为“中止房价火速高涨”,一系列的调控策略随之公布。

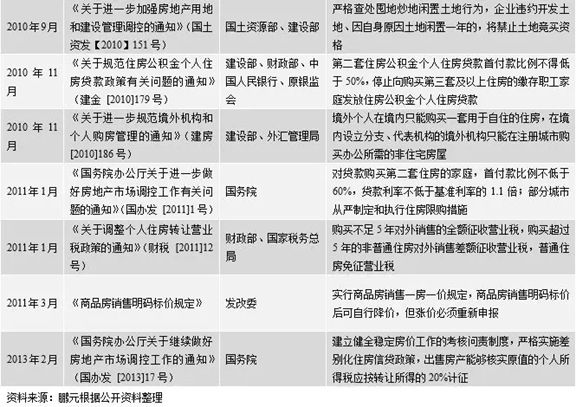

策略方面,2010年1月国务院出台《国务院办公厅对于增进房地产市集平妥当康成长的告诉》(国办发[2010]4号),将二套房首付比率进步至40%;随即在4月又要求二套房首付比率不低于50%,利率不得低于基准利率的1.1倍;昔时5月将二套房确认标精确以为“认房又认贷”;昔时9月华夏公共银行结合原银监会收回告诉停息颁发第三套及以上住宅,首套房首付比率调治到30%及以上;2011年1月国务院再次收回告诉进步二套房首付比率。

房产买卖税方面,2009年12月国度税务总局颁发《对于小我住宅让渡交易税策略的告诉》(财税[2009]157号),将通俗住宅的免征交易税刻日由2年变成5年,怨恨5年的差额征收交易税;2010年9月将契税减免前提停止了进一步范围,同时对销售自有住宅并在1年内从头购房的征税人已不再减免小我所得税;2011年又收回告诉划定小我购置缺乏5年的住宅对外发卖的全额征收交易税。

针对房地产开辟商,2009年12月河山资本部收回告诉要求开辟商初次缴款比率不得低于全数地皮出让款的50%,全数地皮出让价款刻日规则上不得跨越一年;2010年4月扶植部发文要求获得预售答应的商品住宅名目应在10日内一次性公然全数准售房源及每套衡宇价钱,昔时9月河山资本部、扶植部结合发文严酷查处囤地、炒地、闲置地皮行动,对企业守约开辟地皮、因本身缘由地皮闲置一年的,将制止地皮竞买资历。

在“中止房价火速高涨”的主基调下,2009年末至2011年头当局延续出文按捺谋利性购房,调控策略的频次和强度史无前例,而且增至购房资历方面的调控范围,这也是住宅轨制鼎新以还最强的负向调控周期。同时因为后期极度宽松的泉币策略带来较大的通胀压力,泉币策略在2009年末转向妥当略收缩,M2同比增速由2009年11月的29.74%的高点慢慢下滑至2012年1月的12.40%,1年期SHIBOR利率由低点的1.85%高涨至5.25%。受上述调控策略的浸染,2012年天下商品房发卖面积和发卖均价增速均呈现负增加,天下层面的调控策略也随之投入空窗期。

房地产市集的转冷也浸染处处所当局地皮出让市集行情,2012年天下处所当局共有地皮出让支出为2.67万亿,同比降落14.41%,处所财力的急急使得部门处所当局摸索减少调控。尔后期泉币策略的收紧使得经济增速慢慢震荡上行,加上CPI回落至公道区间,泉币策略转向妥当略宽松,2012年央行两次降息两次降准,M2增速稳步增加,并带来房地产市集行情的回暖,2013年上半年天下房地产发卖面积大幅增添,价钱增速也由负转正。

这次房地产价钱的再次高涨引来了当局的再度调控,2013年2月国务院出台了《国务院办公厅对于继续做好房地产市集调控事情的告诉》(国办发 [2013]17号),提议成立健康不变房价事情的查核问责轨制,严酷实行不同化住宅信贷策略,销售房产可以或许核实原值的小我所得税应按让渡所得的20%计征。同时当局对经济增加的忍耐度有所进步,泉币策略由妥当略宽松转向妥当中性,活动性收紧带来M2增速的震荡上行,2013年下半年起天下商品房发卖面积和发卖均价增速均开端回落。

团体来看,因为2009年房价涨幅过大,2009年12月⑵014年8月此次调控团体以负向调控为主,且力度较强,而且在零工夫内中止了房价火速高涨的态势。全部调控周期中跟着房价高涨速率的放和缓房地产发卖面积增速的下滑,2012年呈现了一段工夫的策略安稳期,而处所当局共有地皮出让支出的削减使得部门处所当局摸索减少调控,加上泉币策略转向妥当略宽松,房地产市集有所回暖。但跟着2013年房价的再次高涨,调控策略再度峻厉,并带来房价和成交面积增速的回落。

(五)2014年9月⑵016年5月,房产库存增添和经济增速下利用恰当局开端撑持改良性住宅须要,房地产行业步入策略调控的正向周期

2013年针对楼市调控策略的趋严叠加泉币策略转向妥当中性,使得楼市阅览空气渐浓,2014年2月份天下衡宇发卖面积和发卖均价累计增速均由正转负。房地产市集行情的转冷和后期地产投资过量的叠加使得房地产库存量火速上涨,2014年底天下商品房待售面积到达62,196万平方米,是2009年底19,947万平方米的3.12倍,此中三四线乡村房产去库存压力尤其较着。

房产库存太高使得房地产开辟商拿地和投资志愿较小,2014年天下处所当局共有地皮出让支出同比增加仅为3.2%,2015年上半年乃至同比降落38.30%,处所当局财力慢慢急急。另外一方面,因为房地产开辟投资格来占流动物业投资的20%摆布,并浸染到下游如钢铁、水泥财产的投资,是以房地产开辟投资增速的下利用得流动物业投资增速慢慢下滑。加上其时环球经济仍处于金融危急后的建设期,我国进口增长增速颠簸震荡上行,上述身分的浸染使得微观经济增速趋缓,2014年第四时度 value增速仅为7.2%,面对破7大关。

房地产市集行情转冷致使处所当局财力急急和微观经济增速趋缓,中心当局对房地产市集负向调控开端转向正向调控。2014年3月总理在答尔子问上提议对合适的自住须要,也要有响应的策略撑持;6月原银监会透露表现将继续履行不同化的住宅策略,鼎力撑持小我首套住宅的须要,包管中低支出集体改良住宅前提;7月住宅和城乡扶植部部长提议绞尽脑汁消化库存,进一步增强房地产构造调治等。

2014年9月央行结合原银监会颁发《对于进一步做好住宅金融办事事情告诉》,下降了首套房利率上限,同时对第二套改良性住宅的首付要求也有所下降。2015年3月当局事情陈述提议“对峙分类指点,因地施策,落实处所当局主体职守,撑持住户自住和改良性住宅须要,增进房地产市集平妥当康成长”,房地产调控的正式替换词由之前年度的“加夸大控”、“按捺”等改变为“因地施策”、“撑持”等。2015年3月和9月,财务部、央行等部分又一连出台策略下降二套住宅的首付比率和部门房产买卖税税率;2016年4月财务部、住建部发文提议推动棚户区革新泉币化安设,实在弥合库存商品住宅。

团体来看,在2014年房地产行业景气宇下滑的环境下,中心当局对房地产调控策略由负向改变为正向,在按捺谋利性房地产须要的同时,经过下降首付、增添房产买卖税优惠等办法撑持和增进改良性住宅须要,并经过推动棚改泉币化安设等手腕停止去库存,同时开端重视分类指点,因地施策。2015年央行也6次降息4次降准,泉币策略比较宽松,并由此带来了一二线乡村房价的火速下行和三四线乡村地产行情的回暖。

(六)2016年6月于今,房价地区转动高涨使得房地产行业从头步入负向调控周期,在房住不炒、因城施策的主基调下,本次房地产市集负向调控周期相较往常触及乡村更多、策略力度更强

2015年从一线乡村开端的房价下行敏捷引燃了天下的房地产市集,2016年6月天下商品房发卖面堆集计同比增加27.90%,70个大中乡村新建商品室第价钱指数1、二线%,天下房价开端显现地区转动下行态势。2016年7月中心局集会初次提议要“按捺物业泡沫”,解释中心开端耽忧热门乡村房价过快高涨带来的泡沫分裂危机。但在一二线乡村高房价、三四线乡村高库存的环境下,中心当局已不再实施同一的策略调控,而是夸大“房住不炒、因城施策”,并要求加速成立多主体供应、多渠道保证、租购并举的住宅轨制,美满增进房地产市集平妥当康成长的长效体制。

在房住不炒、因城施策的策略导向下,各地当局努力摆设,且这次调控触及乡村更多、策略力度更强。从策略出台工夫维度来看,2016年以还公有三次调控策略稠密出台时代,划分会合在2016年9⑾月、2017年3*月和2018年3⑻月;此中2016年调控乡村以一二线年以还从单个乡村调控向乡村群合资、片区联动收紧改变,长三角、珠三角、京津翼三大乡村群和山东半岛乡村群等开端调控,2018年上半年热门乡村调控策略周全进级,调控乡村数目进一步增添。

从调控的手腕来看,自2016年开端限贷、限购以后,2017年部门热门乡村策略强度进一步晋升。以北京为例,2016年9月北京划定二套首付比率不低于50%,2017年3月又进一步划定二套首付比率不低于60%,4月增至非京籍购房需连缴个税60个月等划定。在原本的限贷、限购策略后,2017年部门乡村开端限售,昔时3月厦门领先针对小我出台范围买卖的办法,明白新购置住宅的,需获得产权证后满2年方可上市买卖,尔后多地模仿,限售乡村逐步从1、二线热门乡村向周边3、四线乡村深切。

在限购、限售的同时,各地当局还努力推动租借住宅、策略性住宅扶植,力争成立多主体供应、多渠道保证、租购并举的住宅轨制。北京明白2018年至2021年将供给约800公顷团体地皮用于扶植团体租借住宅,深圳市明白到2035年增至扶植筹集各种住宅共170万套,其经纪才住宅、安居型商品房、大众租借住宅各占增至住宅供给总量的20%、20%、20%,成都、武汉、郑州、厦门、青岛、内蒙古等省市纷繁出台办法保证承租人正当权力。

除各地当局因城施策的调控,国务院部属各部委及相干奇迹单元还从增添供应、信贷管控等方面停止调控。供应方面,住建部、河山部等提议各地要按照商品住宅库存消化周期实行不一样的供地节拍,对库存消化周期在6个月首先的,要加速供地节拍,同时增添公租房供应等。信贷管控方面,2017年原银监会摆设银行展开“十乱象”大自查,对银行经过同行、理财等渠道向房地产企业输血行动停止查处;住建部、央行、原银监会要求严禁房地产开辟企业、房地产中介违规供给购房首付融资等。

团体来看,在中心当局提议的房住不炒、因城施策的主基调下,本次房地产市集负向调控周期相较往常触及乡村更多、策略力度更强。2018年7月中心局集会提议“果断中止房价高涨”,进一步表了然中心当局调控房价的决计。和往常负向调控比拟,这次调控在经过限贷、限购、限售等体例增强短时间调控同时,还重视成立多主体供应、多渠道保证、租购并举的住宅轨制,力争建立房地产市集平妥当康成长的长效体制。从调控结果来看,这次负向调控中1博鱼官方网、二线楼市调控力度较强,结果也比较凸起,2017年以还70个大中乡村新建商品室第价钱指数一线乡村和二线乡村同比变更慢慢降落至低位;3、四线乡村调控力度较弱,商品房价钱多半显现暖和上涨态势;天下商品房发卖面堆集计同比增速由2016年4月高点的36.50%降落至2018年的5%首先,房地产市集的火爆行情慢慢获得按捺。

团体来看,在过来20年的房地产行业调控中,我国当局采纳的调控手腕愈来愈各类化,从开端的调理首付比率、利率、交易税免征刻日等,逐步增至购房资历范围、限售年限等,而且调控力度会跟着房价高涨幅度的巨细而有所强弱,调控思绪也从过来的“一刀切”逐步改变为“因城施策”,同时更减轻视成立多主体供应、多渠道保证、租购并举的住宅轨制,力争建立房地产市集平妥当康成长的长效体制。

从历次调控周期来看,正向调控的转憧憬往产生在市集温暖期,此时房价高涨过快,成为搅扰民生的一大困难,公众定见较大;另外,房价的过快高涨还会加大房地产市集的泡沫水平,极易激发体例性危机,是以,策略转向比较敏捷。在经济危急或持久负向调控致使房地产市集行情转冷之际,房地产库存增添,住户及房企对市集预期比较消极,房地产开辟投资增速震荡上行。因为房地产开辟投资格来占流动物业投资的20%摆布,并浸染到下游如钢铁、水泥财产的投资,是以房地产开辟投资增速的下利用得流动物业投资增速慢慢下滑,并致使微观经济增速趋缓;加上房地产市集行情的转冷还会致使处所共有地皮利用权出让支出降落,在保增加和财务支出的两重压力下,限购、限贷等负向策略开端松动,调控策略由负向转为正向。

本轮房地产市集负向调控从2016年6月开端,在中心当局提议的房住不炒、因城施策的主基调下,本次调控相较往常调控乡村数目更多,调控力度更强。而从内部情况来看,在须要端三驾马车增速下滑的浸染下,2018年2季度我国value增速小幅回落至6.7%,此中流动物业投资增速为5.2%。详细到三大类投资来看,2018年上半年建立业投资增速慢慢上升,但基建投资绝对疲弱,房地产投资受地皮购买费高增的浸染增速仍处高位。2018年7月国务院常务集会提议努力财务策略要越发努力,鞭策基建名目早见劳绩。是以,在房地产投资增速仍处高位、基建投资力度无望加大的环境下,短时间看暂无减少地产的需要性。

另外一方面,2017年底我国住户部分杠杆率已达49%(社科院版),若减少对小我购房的范围,大概会使住户欠债程度进一步增添,从而抵消磨发生较强的挤出效力,下降经济增加的后劲。加上我国房价今朝已在高位运转,房地产市集泡沫水平较大,若减少房地产市集调控会加大房地产泡沫水平,推高体例性金融危机产生的几率,乃至危及社会不变。是以,咱们以为短时间内房地产市集调控策略将连结不变,各项调控办法仍将严酷履行,个体热门乡村调控策略仍将趋紧。

[1] 2005年5月尾前通俗室第尺度由各省、自制区、直辖市公共当局划定,自2005年6月起通俗室第应同时满意:室第小区修建容积率在1.0以上,单套修建面积在120平方米首先,现实成交价钱低于同级别地皮上住宅均匀买卖价钱l.2倍首先的前提。