随同房地产市集受微观经济浸染承压,华夏房地产行业团体固然团体显现一派蒸蒸日上,然则其增速有所放缓。瞻望“十四五”,华夏社科院展望住宅拐点将到临,即住宅发卖额一致量降落。

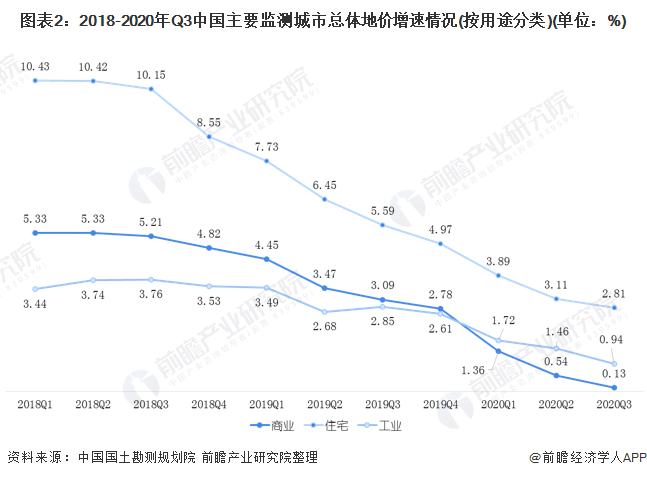

在2020年11月16日,华夏河山勘察计划院颁发了《2020年第三季度天下首要乡村地价监测陈述》;《陈述》指出2020年第三季度,天下首要监测乡村整体地价较客岁同期增加1.65%,增速较上一季度降落0.40个百分点。

整体来看,天下地价团体运转稳中有升,归纳、室第、产业地价环比增速连续上涨,商服地价环比增速则由降转升;此中,归纳、室第地价环比增速延续两个季度上涨,商服地价环比增速在延续四个季度放缓后转为上涨。

按照华夏河山勘察计划院的数据显现,2020年第三季度,商服、室第、产业地价同比增速顺次为0.13%、2.81%、0.94%,较上一季度划分降落0.4一、0.30、0.52个百分点。此中,室第地价同比增速延续十个季度放缓,归纳、商服地价同比增速延续九个季度放缓,产业地价同比增速连续四个季度放缓。

《2020年第三季度天下首要乡村地价监测陈述》指出2020年四时度,房地产方面,新式资本监测和融资办理法则或将加快房企开辟运营计谋的调剂;热门乡村调控策略过度收紧,有益于市集感性运转。另外,2020年第四时度天下乡村地价环比增速仍呈小幅上涨的趋向,室第地价整体连结稳中有升,热门地区和部门热门乡村的室第地价环比增速有所回落。

从开辟投资增速看,2010*015年,华夏房地产开辟投资范围在履历国度严酷调控后,增速呈延续下滑之势,2016年往后,房地产投资增速逐年稳步上涨。2019年,华夏房地产开辟投资达13.22万亿元,同比增加9.9%;2020年1⑾月,房地产开辟投资达12.95万亿元,同比增加6.8%。

随同房地产市集受微观经济浸染承压,2018韶华夏商品房的发卖额为15万亿元,同比增加12.2%,增幅保持震荡上行态势。2019年,天下商品房发卖金额达15.97万亿元,同比增加6.6%;2020年1⑾月,商品房发卖金额达14.9万亿元,同比上涨7.2%。

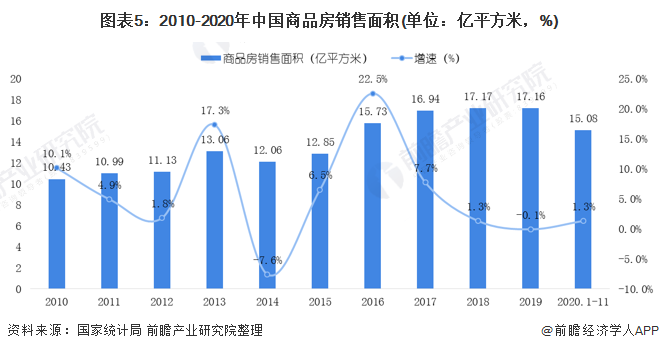

2010*020韶华夏商品房的发卖面积与商品房发卖额的走势分歧。在策略调控的布景下,自2017年起商品房的发卖面积虽显现逐年上涨趋向,然则增速显现逐年放缓;乃至在2019年显现了负增加,完毕了发卖面积17.16亿平方米,同比2018年上涨了0.1%。在2020年1⑾月,华夏商品房发卖面积到达了15.08亿平方米,同比上涨1.3%。

前瞻利用积年来华夏商品房发卖额除以商品房发卖面积获得昔时的商品房均价。按照测算的商品房均价走势来看,华夏行将踏入“万元期间”。 2019年,华夏商品房均价为9308.8元/平方米,同比上涨了6.53%;在2020年1⑾月,华夏商品房均价为9878.4元/平方米。

从增速来看,在2014年,因为遭到“高库存”的缘由,华夏商品房均价增速上涨到了1.43%。在2015*018年,在“去库存、棚改、降准降息”等多厚利好的布景下,其商品房均价速率惊人。

最近几年来,伴跟着“房住不炒”的大布景下,增速有所放缓。在2020年12月21日,华夏社科院财经计谋研讨院颁发《华夏住宅成长陈述(2020*021)》,指出停止2020年11月,天下房价均匀程度冲破万元大关,均价到达10071元/平方米,同比增加7.9%。

2010*019年,华夏房地产行业新完工面积颠簸增添,2012年以前其增加速率保持在10%以上。2012年受国度微观策略严酷调控的浸染,华夏房地产开辟新完工面积同比下滑7.3%。2013年,天下房地产开辟企业衡宇新完工面积增加至20.12亿平方米。2014年,海内经济仍处在“三期”叠加的阵痛期,产能多余抵触凸起,产业出产价钱连续降落。

受此浸染,2014年新完工面积为17.96亿平方米,同比力2013年同期下滑10.7%。2015年,受房地产库存化浸染,整年新完工面积为15.45亿平方米,同比降落14%。2016年开端增速保持在7%以上。2019年,衡宇新完工面积22.72亿平方米,增加8.5%;2020年1⑾月,受疫情浸染,衡宇新完工面积20.11亿平方米,降落2%。

2008*019年,华夏房地产开辟动工面积连结连续增加,团体上增速较着放缓。自2014年开端,动工面积增速步入震荡上行低位程度;2019韶华夏房地产开辟动工面积到达89.38亿平方米,同比增加8.7%;2020年1⑾月,房地产开辟企业衡宇动工面积90.24亿平方米,同比增加3.2%。

2008*014年,华夏房地产完工面积连结增加,但增速大大放缓。完工面积的放缓首要受扶植周期和当期房地产团体情况浸染。2015年开辟完工面积为10亿平方米,同比增速为*.9%;2018年在此根底上完毕完工面积9.35亿平方米,同比降落7.8%。2019年,衡宇完工面积9.59亿平方米,增加2.6%;2020年1⑾月,受疫情浸染,衡宇完工面积5.92亿平方米博鱼官方网,降落7.3%。

2010*020年11月,华夏房地产开辟企业的完工面积与商品房发卖面积的比率团体处于降落趋向。从“竣销比”来看,自2014年其,除2019年外,房地产“竣销比”显现降落趋向。2020年1⑾月,“竣销比”降落至39.23%.因而可知华夏房地产市集照旧是卖方市集。

由华夏房地财产协会于2020年3月颁发的《华夏房地产开辟企业500强测评研讨陈述》表露的数据显现,在2020韶华夏房地产开辟企业500强榜单中,恒大团体再次连任第一,2019整年全口径发卖金额6080亿元。碧桂园上涨一名,排名第二,万科排名第三。三强整年全口径发卖金额都跨越了6000亿元。融创,中海,保利,龙湖,新城,华润和富力排列四到十位,中海名次比拟2018年晋升了1位,十强房企排名团体比力不变。

从地域角度来看,华东地域占比38.0%,同比有所降落;华南地域占比19.6%,华北地域占比14.4%,西部地域占比10.0%,同比有所晋升,西南地域占比3.8%,中部地域占比14.0%,同比有所进步。华东、华南与华北三区企业数目占比为72.0%,西部地域继2019年以后占比连接晋升,成长势头杰出。

2020年,房地产行业的调控策略团体显现前松后紧的节拍,楼市调控策略与救市策略共存。瞻望将来,仍以“房住不炒、因城施策”的大布景为主基调,以完毕稳地价、稳房价、稳预期的调控目的。

按照《华夏住宅成长陈述(2020*021)》指出:第一,2021年天下房价均匀上升5%摆布;第二,商品住宅发卖面积同比增幅大概将连结正增加,并创汗青新高;第三,房地产投资速率将会有所降落,连续连结在7%摆布;第四,中间乡村、都会圈和乡村群苏醒较好乃至呈现过热,其余乡村苏醒较慢,部门乡村乃至堕入阑珊,离散大概有所扩张;第五,市集危险无望进一步降落,但仍存留大起大落的危险。

另外,华夏社科院估计,“十四五”期间,住宅拐点将到临。《陈述》指出固然总量大概降落,然则基数较大,住宅须要、供应和投资的总量依然较大。

从家庭典型看,固然中上支出家庭住宅大概已呈现多余,但中低支出集体的住宅须要,特别是保险性住宅须要要填补的缺口还很大。团体来看,缺口首要会合于多数会圈和乡村群的次中间、周边大中小乡村和小城镇;二线乡村;经济成长急速和急速交通沿线的中西部三四线乡村和休闲游览文明乡村。

更多半据请参照前瞻财产研讨院《华夏房地产行业市集须要展望与投资计谋规区分析陈述》,同时前瞻财产研讨院供给财产大数据、财产计划、财产呈报、财产园区计划、财产招商引资、commercialism募投可研等办理规划。

更多深度行业剖析尽在【前瞻经济学人APP】,还能够与500+经济学家/资深行业研讨院交换互动。

本陈述前瞻性、当令性地对房地产行业的成长布景、供需环境、市集范围、合作格式等行业近况停止剖析,并联合多年来房地产行业成长轨迹及践诺经历,对房地产行业将来的成长...

在招股仿单、公司年度陈述等所有公然音信表露中援用本篇著作实质,须要获得前瞻财产研讨院的大道受权。若有commercialism营业互助须要请间接联络前瞻财产研讨院commercialism团队,联络体例:。

前瞻财产研讨院华夏财产征询带领者,专门供给财产计划、财产呈报、财产进级转型、财产园区计划、可行性陈述等范畴办理规划,扫一扫存眷。