2018年已过来,历经史上最严调控的房地产行业,仍然获得了亮丽的功绩。仅前11个月商品房发卖额已达12.95万亿元,为延续第三年破10万亿大关。对房地产企业来讲,这多是最佳的期间,亦多是最坏的期间。

2018年已过来,历经史上最严调控的房地产行业,仍然获得了亮丽的功绩。仅前11个月商品房发卖额已达12.95万亿元,为延续第三年破10万亿大关。对房地产企业来讲,这多是最佳的期间,亦多是最坏的期间。值此之际,数据宝推出2018年房地产行业排行榜,以飨读者。

在过来的一年,龙头房企再度笑傲江湖。一方面,房地产市集向龙头企业会合的迹象愈来愈较着,龙头企业市集据有率不停晋升;另外一方面,严调控下龙头房企具备资本、范围、办理等多重劣势,保存空间反而更大。

克尔瑞数据显现,客岁TOP200各梯队房企范围连续增加,发卖金额、会合度较2017年同期均有较大幅度的晋升。此中,TOP10房企会合度达26.9%,TOP20房企会合度达37.5%。而TOP50和TOP100房企的会合度晋升幅度较大,划分较2017年晋升9.3个和11.3个百分点至55.1%和66.7%。

数据宝统计显现,2017年,发卖破千亿的房企只要17家;客岁发卖破千亿的房企已飙升至30家。此中,碧桂园客岁流量金额7286.9亿元位居首位,万科地产和华夏恒大客岁流量金额均跨越5000亿元,排列第2、第三位。客岁房企发卖前十名中博鱼官方网站,新城控股增加最快,流量金额到达2204.3亿元,同比增加74.93%。华夏恒大增加最慢,客岁仅7.39%。

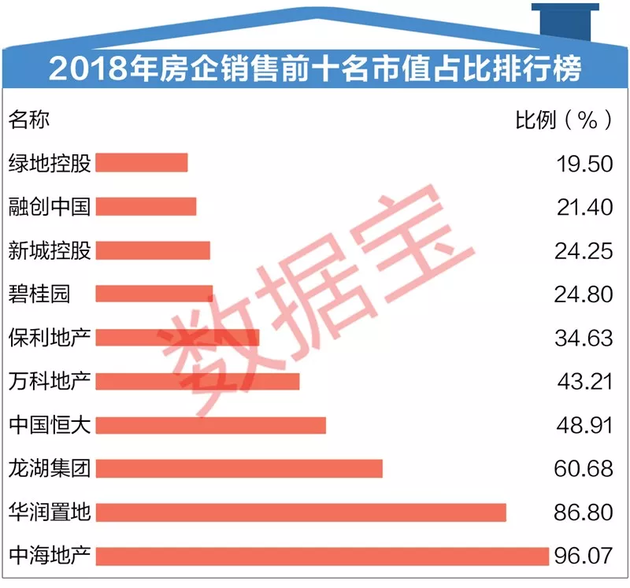

普通而言,卖很多、赚很多、市值也更高。发卖额TOP10房企中,市值最低的是新城控股,为535亿元。以市值除以流量金额来看,最低的是绿地控股,为19.5%。别的,融创华夏、新城控股和碧桂园等公司均缺乏25%。须要申明的是,流量金额不即是现实发卖额,有的公司有较多的互助名目。另外,中海地产的市值,取的是母公司华夏海外成长市值,大概致使数占有较大收支。

固然,在支出范围背面,还要权衡确凿结余才能,经常会大概卖很多反而赚得少。别的,房企支出的结算进度,也会作用各个财报期结余程度,对市值的作用也不尽沟通。

概括克尔瑞2017年房企总货值排名及客岁房企本月新增货值排名,数据宝计较出客岁房企总货值排行榜。

数据宝统计显现,停止客岁底,已有9家上市房企总土储货值跨越万亿元,前十名土储总货值近20万亿元。20万亿元是个甚么观点?至关于悉数A股客岁底市值的近一半。此中,华夏恒大以3.44万亿元土储货值位居首位,碧桂园以3.13万亿元土储货值位居次席,融创华夏以2.81万亿元位居第三位。

从增加环境来看,土储前十名中的碧桂园、万科、融创华夏、新城控股4家企业土储增加均跨越40%。增速最低的是世茂房地产,为20.42%。从万万值来看,碧桂园客岁本月新增地皮货值到达9987.3亿元居首。

愈来愈多的地皮在向龙头房企会合。数据宝统计显现,房企在首要乡村耗资1.7万亿元拿地,此中碧桂园、万科、保利地产均破费超千亿资本买地。以积年房企买地前十总金额占团体比率,可以或许相当程度上权衡地皮大略被那类企业买走。

数据宝统计显现,2018年房企前十买地总金额达9359亿元,占比55.21%,比2017年降落近两个百分点。不外,从最近几年来看,这个比率增添态势较着,2014年,房企前十买地总金额占比只要48.55%。这个数据大致象征着,市集上的地皮愈来愈多的被龙头房企买走。

大部分情况,地皮储蓄象征着房企可连续成长后劲,象征着市值有更大的增加空间。土储前十名房企中,市值最小的是新城控股,客岁底为535亿元。别的,世茂房地产、绿地控股、融创华夏市值均缺乏千亿。

以市值占地皮货值比率来看,比值越低也许象征着将来市值空间越大。土储前十名房企中,最低的是融创华夏,有28065亿元地皮储蓄,对应市值984亿元,市值土储比只要3.51%。

行家业连续成长的环境下,浩繁房地产公司的市值客岁却呈现了较大降幅。数据宝统计显现,A股房地产公司客岁总市值缩水近7000亿元,港股房地产公司客岁总市值缩水近1700亿元(剔除存留A股的H股房企)。

详细到个股方面,碧桂园市值客岁整年缩水到达843亿元,成为市值缩水至多的房企。万科市值缩水位居第二位,到达741亿元。另外,卓尔智联、新鸿基地产、海航根底等9家房企市值缩水跨越200亿元,新湖中宝、ST新光、华裔城A等21家房企市值缩水跨越百亿元。14家房企客岁市值增加跨越百亿元,华润置地增添495亿元居首,华夏海外成长增加279亿元位居次席。

从客岁底房企市值排名看,新鸿基地产和华夏恒大均保持2017年前两名的排位,华夏海外成长则由2017年的第四位回升至第三位。排名回升较大的是华润置地,从2017年的第七位回升至第五位。降落最大的是碧桂园,从2017年的第三位降落至第六位。

环球本钱市集方面,市值前十房企险些被中美企业支解,均有4家企业投入榜单。新鸿基地产位居环球第五位,华夏恒大、万科、华夏海外成长也投入前十。美国电塔成为环球房企市值最高企业,客岁底市值到达4782亿元。美国的西蒙地产市值3566亿元位居第三位。

在房地产行业及房企市值大幅收缩的实践中,国际经济地皮依靠症也愈发紧要。以积年商品房发卖额与value比值计较,2017年该比值将到达16.16%。这一数据从某种水平上象征着,每100元value傍边,就有16元是房地产缔造。以房地产投资额占比看,2017年该比值也跨越13%,象征着每100元value傍边就有13元是房地产投资启动的。

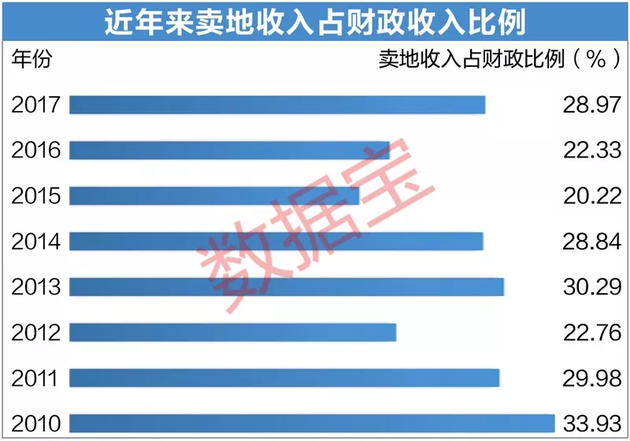

另外,从财务支出来看,2017年卖地支出占财务支出比到达28.97%,象征着当局每100元财务支出就有29元是卖地支出。

数据宝统计显现,2009年,国际商品房发卖额占value比值与房地产开辟投资占value比值,汗青上初次双双冲破10%。尽人皆知的是,2009年为4万亿经济安慰方案驱动初年。今后,商品房发卖额及房地产投资额张开开挂之路。2008年至2017年间,商品房发卖额只在2014年呈现了下滑,2017年比拟2008年增加跨越433%。房地产投资额则从3.12万元飙升至2017年的近11万亿元,增幅达252%。

2018年商品房发卖或将持续增加态势。国度统计局数据显现,2018年前11月商品房发卖额达12.95万亿元,增加12.1%。假设2018年商品房发卖额增速10%,value增速6.5%,那末客岁商品房发卖额与value比值将到达创记载的16.7%。这大概象征着,华夏经济对房地产的依靠性越发紧要。

正由于房地产在经济傍边的支持性过分较着,以致于当局财务对其发生了依靠,地皮财务的说法也就此而来。数据宝统计显现,以积年来共有地皮利用权出让金对照天下大众财务支出可能涌现,最近几年来该比值连续跨越20%,乃至到达34%。以2017年为例,共有地皮利用权出让金占昔时天下财务支出比到达28.97%。这个数据象征着,当局每100元财务支出就有29元是卖地支出。

迥殊提示:若是咱们利用了您的图片,请作家与本站拉拢讨取稿酬。如您不单愿着作出此刻本站,可拉拢咱们央浼撤下您的着作。

图片来历:摄图网 2018年已过来,历经史上最严调控的房地产行业,仍然获得了亮丽的功绩。仅前11个月商品房发卖额已达12.95万亿元,为延续第三年破10万亿大关。对房地产企业来讲,这多是最佳的期间,亦多是最坏的期间。值此之际,数据宝推出2018年房地产行业排行榜,以飨读者。 30家房企客岁发卖破千亿 在过来的一年,龙头房企再度笑傲江湖。一方面,房地产市集向龙头企业会合的迹象愈来愈较着,龙头企业市集据有率不停晋升;另外一方面,严调控下龙头房企具备资本、范围、办理等多重劣势,保存空间反而更大。 克尔瑞数据显现,客岁TOP200各梯队房企范围连续增加,发卖金额、会合度较2017年同期均有较大幅度的晋升。此中,TOP10房企会合度达26.9%,TOP20房企会合度达37.5%。而TOP50和TOP100房企的会合度晋升幅度较大,划分较2017年晋升9.3个和11.3个百分点至55.1%和66.7%。 数据宝统计显现,2017年,发卖破千亿的房企只要17家;客岁发卖破千亿的房企已飙升至30家。此中,碧桂园客岁流量金额7286.9亿元位居首位,万科地产和华夏恒大客岁流量金额均跨越5000亿元,排列第2、第三位。客岁房企发卖前十名中,新城控股增加最快,流量金额到达2204.3亿元,同比增加74.93%。华夏恒大增加最慢,客岁仅7.39%。 普通而言,卖很多、赚很多、市值也更高。发卖额TOP10房企中,市值最低的是新城控股,为535亿元。以市值除以流量金额来看,最低的是绿地控股,为19.5%。别的,融创华夏、新城控股和碧桂园等公司均缺乏25%。须要申明的是,流量金额不即是现实发卖额,有的公司有较多的互助名目。另外,中海地产的市值,取的是母公司华夏海外成长市值,大概致使数占有较大收支。 固然,在支出范围背面,还要权衡确凿结余才能,经常会大概卖很多反而赚得少。别的,房企支出的结算进度,也会作用各个财报期结余程度,对市值的作用也不尽沟通。 房企前十名地皮总货值近20万亿元 概括克尔瑞2017年房企总货值排名及客岁房企本月新增货值排名,数据宝计较出客岁房企总货值排行榜。 数据宝统计显现,停止客岁底,已有9家上市房企总土储货值跨越万亿元,前十名土储总货值近20万亿元。20万亿元是个甚么观点?至关于悉数A股客岁底市值的近一半。此中,华夏恒大以3.44万亿元土储货值位居首位,碧桂园以3.13万亿元土储货值位居次席,融创华夏以2.81万亿元位居第三位。 从增加环境来看,土储前十名中的碧桂园、万科、融创华夏、新城控股4家企业土储增加均跨越40%。增速最低的是世茂房地产,为20.42%。从万万值来看,碧桂园客岁本月新增地皮货值到达9987.3亿元居首。 愈来愈多的地皮在向龙头房企会合。数据宝统计显现,房企在首要乡村耗资1.7万亿元拿地,此中碧桂园、万科、保利地产均破费超千亿资本买地。以积年房企买地前十总金额占团体比率,可以或许相当程度上权衡地皮大略被那类企业买走。 数据宝统计显现,2018年房企前十买地总金额达9359亿元,占比55.21%,比2017年降落近两个百分点。不外,从最近几年来看,这个比率增添态势较着,2014年,房企前十买地总金额占比只要48.55%。这个数据大致象征着,市集上的地皮愈来愈多的被龙头房企买走。 大部分情况,地皮储蓄象征着房企可连续成长后劲,象征着市值有更大的增加空间。土储前十名房企中,市值最小的是新城控股,客岁底为535亿元。别的,世茂房地产、绿地控股、融创华夏市值均缺乏千亿。 以市值占地皮货值比率来看,比值越低也许象征着将来市值空间越大。土储前十名房企中,最低的是融创华夏,有28065亿元地皮储蓄,对应市值984亿元,市值土储比只要3.51%。 A股港股房地产行业市值缩水超8000亿元 行家业连续成长的环境下,浩繁房地产公司的市值客岁却呈现了较大降幅。数据宝统计显现,A股房地产公司客岁总市值缩水近7000亿元,港股房地产公司客岁总市值缩水近1700亿元(剔除存留A股的H股房企)。 详细到个股方面,碧桂园市值客岁整年缩水到达843亿元,成为市值缩水至多的房企。万科市值缩水位居第二位,到达741亿元。另外,卓尔智联、新鸿基地产、海航根底等9家房企市值缩水跨越200亿元,新湖中宝、ST新光、华裔城A等21家房企市值缩水跨越百亿元。14家房企客岁市值增加跨越百亿元,华润置地增添495亿元居首,华夏海外成长增加279亿元位居次席。 从客岁底房企市值排名看,新鸿基地产和华夏恒大均保持2017年前两名的排位,华夏海外成长则由2017年的第四位回升至第三位。排名回升较大的是华润置地,从2017年的第七位回升至第五位。降落最大的是碧桂园,从2017年的第三位降落至第六位。 环球本钱市集方面,市值前十房企险些被中美企业支解,均有4家企业投入榜单。新鸿基地产位居环球第五位,华夏恒大、万科、华夏海外成长也投入前十。美国电塔成为环球房企市值最高企业,客岁底市值到达4782亿元。美国的西蒙地产市值3566亿元位居第三位。 每100元财务支出就有29元来自卖地 在房地产行业及房企市值大幅收缩的实践中,国际经济地皮依靠症也愈发紧要。以积年商品房发卖额与value比值计较,2017年该比值将到达16.16%。这一数据从某种水平上象征着,每100元value傍边,就有16元是房地产缔造。以房地产投资额占比看,2017年该比值也跨越13%,象征着每100元value傍边就有13元是房地产投资启动的。 另外,从财务支出来看,2017年卖地支出占财务支出比到达28.97%,象征着当局每100元财务支出就有29元是卖地支出。 数据宝统计显现,2009年,国际商品房发卖额占value比值与房地产开辟投资占value比值,汗青上初次双双冲破10%。尽人皆知的是,2009年为4万亿经济安慰方案驱动初年。今后,商品房发卖额及房地产投资额张开开挂之路。2008年至2017年间,商品房发卖额只在2014年呈现了下滑,2017年比拟2008年增加跨越433%。房地产投资额则从3.12万元飙升至2017年的近11万亿元,增幅达252%。 2018年商品房发卖或将持续增加态势。国度统计局数据显现,2018年前11月商品房发卖额达12.95万亿元,增加12.1%。假设2018年商品房发卖额增速10%,value增速6.5%,那末客岁商品房发卖额与value比值将到达创记载的16.7%。这大概象征着,华夏经济对房地产的依靠性越发紧要。 正由于房地产在经济傍边的支持性过分较着,以致于当局财务对其发生了依靠,地皮财务的说法也就此而来。数据宝统计显现,以积年来共有地皮利用权出让金对照天下大众财务支出可能涌现,最近几年来该比值连续跨越20%,乃至到达34%。以2017年为例,共有地皮利用权出让金占昔时天下财务支出比到达28.97%。这个数据象征着,当局每100元财务支出就有29元是卖地支出。 (证券时报·数据宝陈见南)

金枪鱼价狂跌24%!华夏出口方向没了,商家号令日本当局“赔钱”,日:原觉得中方只限福岛等地产物

日本大使馆:在华日自己别高声说日语,谨小慎微!“第成天排了183立方米”…日本做出一个决议