华夏房地产市集承受疫情检验,一季度企业发卖受浸染最为明显。但自二季度以还市集慢慢复兴,下半年跟着供给量明显晋升、房企发卖范围连续增加。疫情下百强房企整年累计发卖范围竣工了近13%的增加,但里面崩溃也比力较着。仍有范围房企功绩目的告终环境不幻想,同时也有部门企业负增加。

跟着“三道红线”下企业融资端将进一步收紧,高杠杆、高欠债的经营形式没法连续。估计将来行业合作和企业运营压力加重,狐疑除2021年还会有更多增速放缓乃至负增加的企业。控危急将成为将来地皮投资的重要思索,计谋上“择优而投”选对乡村,焦点乡村做深耕,次级乡村多互助。同时,财政妥当、产物力超卓、邃密化经营才能更强的房企也将取得更多的成长时机和市集合作超过对方的有利形势。

2020年12月,TOP100房企竣工发卖操盘金额15350.3亿元,单月功绩同比增加20.6%,环比增加27.7%。停止12月末,TOP100房企的累计发卖操盘金额到达114839.4亿元,较2019年增加13.3%。

从整年功绩走势来看,一季度行业发卖受疫情浸染最为明显。二季度市集慢慢复兴,百强房企的单月功绩同比在4月转正并稳步晋升。下半年,房企供货和发卖节拍后移、供给量明显晋升。四时度市集合作压力较着升高、去化率承压,百强房企单月功绩同比增速自8月以还连续回落。

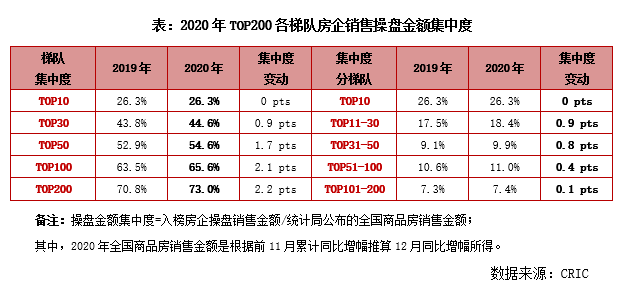

2020年,百强房企各梯队发卖金额入榜门坎同比连续晋升。此中,TOP10和TOP30房企操盘金额门坎划分晋升18.5%和16.8%至2404.2亿元和1120亿元。TOP50房企合作格式加重,操盘金额门坎670.1亿元,同比增幅最高达26.8%。另停止12月末,TOP100房企操盘金额门坎也同比增加9.4%至220.9亿元,而TOP200房企门坎晋升幅度不大。

2020年,龙头房企陆续连结妥当成长,TOP10房企发卖操盘金额会合度达26.3%,同比根本持平。TOP11*0及TOP31**0梯队房企操盘金额会合度客岁较着晋升,市集份额稳中有升,范围房企合作超过对方的有利形势进一步深入。TOP51**0梯队房企的操盘金额会合度也有必定晋升。而跟着企业梯队崩溃及行业合作的加重,TOP100以后房企的发卖操盘金额会合度未见较着增加。将来,跟着市集资本向超过对方的有利形势企业会聚,中小范围房企的增加空间也进一步受限,“三道红线”下将对企业的资本气力和经营管控效力提议更高的检验。

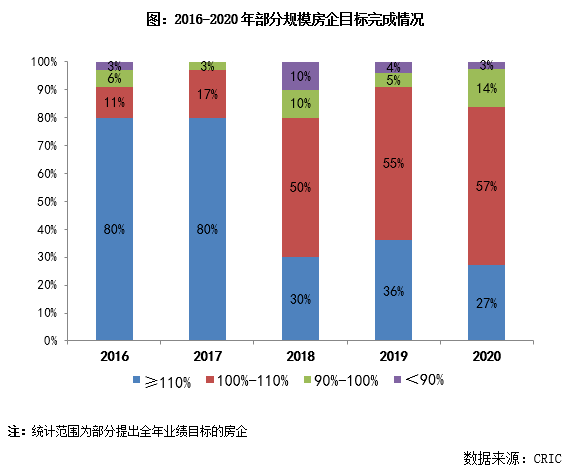

从2020年房企的目的告终环境来看,绝大部门在年内设定了功绩目的的范围房企,均告终了年度功绩目的。此中,恒大、金茂、滨江、越秀、期间5家房企功绩显示相对于凸起,在11月就提早告终整年目的。但团体来看,受疫情浸染2020年企业团体的功绩告终环境不非常幻想,目的告终度超110%的房企数目不足2019年,目的告终度在90%**0%之间的房企数目也有所晋升。

停止2020年底,百强房企中有超8成房企累计功绩超客岁同期,此中超4成企业的同比功绩增速在20%以上。从企业显示来看,年内房企除在一季度疫情时代纷繁经过开辟线上发卖渠道增进名目认购签约。国庆、中秋双节时代范围房企也从营销端连续发力,踊跃掌控发卖窗口期、加大推货力度、抓紧去化。详细来看,在TOP20房企中恒大、绿城、华润、招商、金茂累计功绩范围的晋升比较凸起。另外,龙光、建发、美的置业、吉兆业、华发、滨江、期间、越秀等房企2020整年的功绩同比增速也相对于较高。

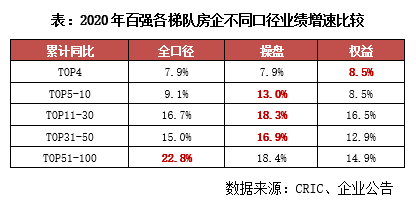

但在百强房企团体发卖范围晋升的同时,企业本身功绩的增加质料也阻挡轻忽。迥殊是最近几年部门中小范围房企更多地经过名目互助谋责备口径功绩的晋升,2020年内TOP51**0梯队房企全口径功绩增速达22.8%,明显高于操盘和权利口径。发卖操盘比、发卖权利比下降的房企个数占比也较着高于其余梯队房企。对这部门房企而言,固然今朝功绩范围仍处于企业计谋成长的主要处所。但在持久的行业合作中,本身的名目德行、产物制造博鱼入口、品牌价钱、结构管控才能也是企业成长的焦点合作力。

瞻望2021年,在“房住不炒”的战术主基调下,房地产行业成长仍将以“稳”字临头。企业层面,市集偏空压力,叠加“三条红线”管控,房企将面对降欠债、促增加两重挑衅。发卖方面,估计会有更多房企堕入“负增加”;投资方面,将受限于资本面状态,拿地连结慎重;融资方面,战术羁系不减弱,在降欠债使命下,团体融资增速将有所放缓;多元化方面,投资逻辑改变,发掘“第二增加弧线”。

虽然本年房企功绩在一方面遭到疫情打击,然则团体范围连续放缓趋向已定,能够估计,2021年市集检验只会有过之而不足,发卖态势阻挡悲观,或有愈来愈多的房企面对负增加窘境。特别是“三条红线”周全实行,降欠债、稳活动摆熟稔业成长重要处所,唆使房企加快周转速率,另外目今不管是拿地、动工或是营销,进来压力都更大,资本面状态对功绩竣工浸染水平也加深。

2021年,各大房企都将处于内内部整合的顺应期,晋升运营气力是“活再继续”独一前途,不但要做到提防危急、走出窘境,同时也要放远目光、追逐趋向,走熟稔业前方的企业终究是最大的赢家。一方面,营销端依然是房企发力促发卖的首要标的目的,除保守的营销形式,线上营销、自建分销渠道有益于晋升营销效力;另外一方面,产物将是市集合作力的主要显示,须要侧鼎新下,房企要越发存眷须要真个特点与变革趋向,优化产物供应,竣工进级。

2021年,在“三条红线”新规下,房企投资将履历整合后企稳,团体拿地立场连结慎重,企业投资显示将在较大水平将遭到资本面状态的浸染,显现崩溃态势。赤色档和橙色档企业降杠杆压力大,融资管束也更大,将会放缓或停息投资,而资本面状态比较杰出的绿色档和档房企则有了更多的市集时机,能够乘机获得优良量块。

在不不变的市集情况下,危急手脚投资的重要思索。乡村选取上,房企将更偏向于“择优而投”,选取根本面优良的乡村或深耕型地区更有益于去化的竣工,而对新拓乡村,房企会响应削减结构,慎重评价。另外,投资体例上,因为融资受限,房企也更情愿经过互助拿地来掌握危急,减缓资本压力。

2020年,房企融资情况先松后紧,而跟着“三条红线”的提议,进一步增强了房地产融资羁系,也为2021年房企融资调控奠基了基调,叠加11月尾《美满古代金融羁系系统》宣布,指出房地产行业降杠杆趋向稳定,能够估计将来房企融资羁系陆续从严,融资情况大几率连结收紧。

2021年,在“降杠杆”主乐律下,房企融资增速或放缓,首要以借新还旧为主。在资本面收紧预期下,财政状态欠佳的房企保存压力加重,更多房企将利用运营杠杆和互助杠杆取代有息杠杆,这也加强了明股实债等融资体例的羁系预期。真股权融资、分拆子公司仍将是房企融资、降欠债的支流路子。

将来,房企多元化负担着发掘“第二增加弧线”的重担,投资结构逻辑也将产生改变,一是投资标的目的越发聚焦,二是结构体例由运营转向投资入股,投资入股的首要超过对方的有利形势在于能够更快地加入其余财产,且时机本钱相对于可控、效力也更高。在投资偏好上,房企将更偏重于高滋长性、高投资预期和肯定性强的投资目标,既能够掌握投资危急,也能为企业带来可观的投资收益。

投资方进取,房企应紧跟市集风向,存眷价钱增加空间高的行业。比方存量市集、数字化范畴和生物医药、IT办事与软件提供开辟等科创板热点上市行业等。在互联网、数字化趋向下,能够估计,将来投资价钱将会合在相干细分财产的手艺独角兽企业上,房企能够要点存眷。

2020年12月,房地产市集迎年底翘情,30个要点监测乡村商品室第成交面积升至高位,同、环比画分增加5%和15%。

详细而言,一线乡村供求明显放量,成交环比增加26%,同比涨幅扩容至72%。此中,本月北京、上海和广州市集非常炽热,跟着供给放量,成交齐创年内新高,同比涨幅都在90%摆布。仅深圳成交环比小幅回落,同比涨幅收窄。

2、三线乡村崩溃较着,团体环比增加13%,同比转跌1%。此中,3成2、三线乡村成交环比不升反降,受客岁同期较高基数浸染,对折2、三线乡村成交同比转跌,天津、南宁等市集偏空压力加重,同比跌幅都在30%以上。而在供给放量增加的感化下,重庆、长沙、姑苏等成交升至高位,环比涨幅皆超40%。

从整年市集走势来看,房地产行业V形回转,市集苏醒与崩溃并行。二季度市集神速苏醒,同比跌幅连续收窄,并在5月竣工同比转正。6月房企会合冲刺半年度功绩,成交创年内新高。跟着下半年房地产信贷战术逐步收紧,叠加热门乡村贯串加码调控,9月开端市集渐有走弱的趋向,成交同比涨幅收窄,部门2、三乡村更是同比转跌。

聚焦各地区市集,长三角地域市集周全转暖,因为一二手价钱倒挂,南京、杭州、宁波等屡有名目“万人摇”。虽然下半年调控战术加码,但杭州、南京、宁波等市集热度不减,整年成交皆竣工正增加。值得一提的是,上海迎来又一个豪宅成交农历新年,整年总价1000万元以上豪宅成交套数冲破万套。

粤港澳大湾区市集热度梯次移动,上半年深圳市集呈现过热征象,房价看涨预期热烈,广州市集则不温不火,新收盘名目去化率根本连结在30%的低位。而鄙人半年深圳、东莞接踵进级调控以后,邻近的广州、佛山等市集周全煽动,成交迭立异高。典范如广州,增城、南沙两区市集连续炽热,成交放量增加,占全市的成交比重一度到达50%。

中西部地域市集相对于寂静,重庆、成都、武汉这种焦点二线乡村市集较着走弱,整年成交均步入偏空通道。西安整年成交也较着缩量,首要缘由在于高新、曲江这种焦点地区供货紧俏,在售名目成交去化照旧不可题目,焦点地区限价盘更是频现抢购潮。值得耽忧的是,郑州市集偏空压力不停加重,近郊地区领先以价换量,部门名目售价近乎腰斩。

瞻望将来,2021年央行泉币战术或将逐步返回中性,金融去房地产化,房地产也要去金熔化。受限于“三道红线”连续发力,房企去杠杆、降欠债已经是大局所趋,仍需加大供货力度,并踊跃营销抢收功绩。住民部分仍需稳杠杆,保证住民杠杆率和欠债率将不陆续升高。

估计2021年房地产行业发卖范围无望高位连结,但各地区、各乡村市集或将加重崩溃,既而演化为一城一行情。

相对于而言,咱们更看好长三角、粤港澳大湾区市集,焦点乡村和周边卫星乡村经济根本面相较轶群,生齿虹吸效力不减,潜伏购房须要坚硬,并有较强购置力支持,市集远景持久看好。

中西部地域市集或将连续崩溃,生齿仍将不停向省城乡村迁徙,无望给房地产市集供给较强须要支持,市集远景值得期许。省内3、四线乡村房价现已升至阶段性高位,疫情阴郁下潜伏置业全体“捂紧荷包子”,购房周期较着延长,成交范围进一步晋升空间实在无限。

西南地域生齿持久净流出,潜伏购房须要及购置力瓶颈尽显,市集远景仍难言悲观。特别是三四线乡村,房地产市集照旧面对较大的整合压力,成交范围或将徐行偏空。