媒介:2022年11月,房地产市集不绝探底,中心30城成交面积环比降落14%,创下半年来单月新低,同比跌幅扩至30%。且受限于海内疫情多点披发,很多乡村市集堕入“半停摆”状况,中心30城供给面积同比跌幅近4成。

企业层面,范围房企11月团体发卖持续低迷显示,TOP100房企单月发卖范围环比微降0.3%;同比下降25.5%,降幅较九、10两月根本持平。停止11月末,多半企业目的竣事率缺乏80%,且大幅低于今年同期。

11月,央行、银保监会及证监会等多部分,从信贷、债券、股权三方面“三箭齐发”周全撑持房企融资,“输血”优良房企克复运营“造血”功效,纾困标的目的也今后前“救名目”更动至“救名目与救企业共存”。跟着融资功效逐步克复,央国企及优良民企运营无望逐步返回正路,而脱险房企仍将有序出清。

但值得注重的是,多半房企眼前依然面对较大的偿债压力,企业筹划改良的焦点仍是在于发卖端。在短时间发卖受制于市集团体须要和购置力缺乏、显示照旧疲软的布景下,只要耐烦期待预期建设、须要端改良,市集筑底上涨博鱼官方网站、发卖回款获得保护,本领让企业真实走出窘境。

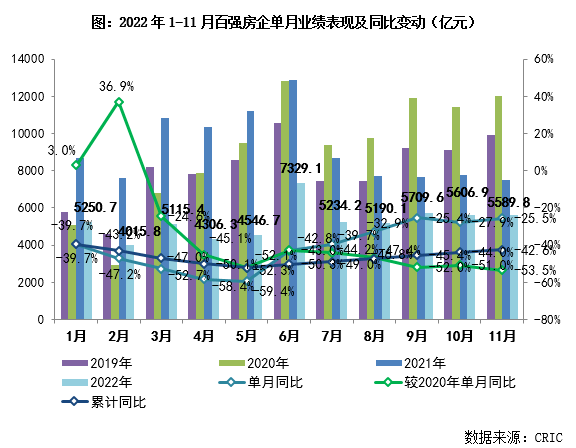

2022年11月,TOP100房企达成单月发卖操盘金额5589.8亿元,环比微降0.3%;同比下降25.5%,降幅较九、10两月根本持平。累计功绩来看,百强房企1⑾月发卖操盘金额的同比降幅仍连结在42.6%的较高程度。团体来看,近段固然市集策略端和企业融资端开释利好,但企业发卖端受制于市集团体须要和购置力,显示仍绝对低迷。估计百强房企整年功绩的同比降幅将连结在40%以上。

从企业显示来看,2022年11月百强房企中有近4成企业单月功绩环比增加,此中21家企业的环比增幅在0%至30%之间,19家企业环比增幅跨越30%。TOP30房企显示优于行业团体,仅1家企业的单月功绩环比降幅高于50%,别的企业的环比降幅均在30%之内。此中,11月绿地、华发、华夏铁建、万达、中粮大悦城的显示绝对凸起,单月功绩环比增幅均高于40%。团体来看,2022年行业格式变更加重、范围房企显示分歧较着,央国企及部门优良房企绝对坚硬、显示出较强的抗周期韧性,如华润、建发、越秀、华发、滨江、仁恒等。

本年从此纵然大部门房企抉择不公然表露目的,或是自动调降整年目的。但从范围房企1⑾月的功绩显示来看,企业团体的目的竣事环境较着不足预期。详细来看,在公然表露年度目的的范围上市房企中,多半企业停止11月末的目的竣事率缺乏80%,很多房企乃至缺乏70%。绝大多半企业前11月的目的竣事度均大幅低于客岁同期,部门企业目的竣事度较客岁同期的降幅大于20个百分点。12月房企货值供给、发卖去化压力进一步缩小。

11月8日买卖商协会透露表现撑持民营企业债券融资撑持对象“第二支箭”,估计可撑持约2500亿元民营企业债券融资;11月12日央行和银保监会又结合宣布“央十六条”,为房企的运营性融资和“保交楼”专项融资供给改良撑持。尔后11月28日,证监会又宣布了“股权融资优化5条新政”,帮忙房企买通股权融资渠道。至此,信贷、债券、股权三箭齐发周全撑持房企融资,“输血”优良房企克复运营“造血”功效,纾困标的目的也今后前“救名目”更动至“救名目与救企业共存”。据不完整统计显现,7家银行动22家房企供给志愿性授信总数度超2万亿元,6家房企储架势备案刊行约1080亿元,世茂股分、福星股分等规画非公然辟行股票。咱们以为房企供应侧鼎新已渐进序幕,团体融资情况无望获得本色性改良。跟着融资功效逐步克复,央国企及优良民企运营无望逐步返回正路,脱险房企仍将有序出清。但值得注重的是,多半房企眼前依然面对较大的偿债压力,企业筹划改良的焦点仍是在于发卖端。在短时间发卖照旧疲软的布景下,只要耐烦期待预期建设、须要端改良,市集筑底上涨、发卖回款获得保护,本领让企业线月市集不绝探底成交跌幅扩至30%

弱建设下市集底或到来岁二季度11月,房地产市集不绝探底,中心30城成交面积环比降落14%,同比跌幅扩至30%。一方面,受限于海内疫情多点披发,很多乡村市集堕入“半停摆”状况,中心30城供给面积同比跌幅近4成。另外一方面,市集决定信念缺失,受限于实体经济连续承压,住民失业及支出预期下滑,提防性储备须要回升,信贷须要长期孱羸。

分地区来看,长三角地域市集部分回稳,上海、合肥、南京等部门乡村成交有所上涨,但连续性照旧存疑。譬喻南京,收盘均匀去化率低位保持在15%四周,部门高性价比楼盘去化率超50%,但核心地区周全承压,去化率多数低于10%。杭州、宁波、常州等多乡村集不绝走弱,成交也连续走低,譬喻常州,市集须要近乎枯槁,收盘均匀去化率缺乏10%。大湾区市集近乎周全转冷,广州、深圳、佛山等多城成交不绝下行趋势,广州更是创最近几年来单月新低。受疫情作用,广州市集堕入“半停摆”状况,案场到访量环比骤降60%,转动率跌至4%,收盘均匀去化率低至8%,多半名目收盘当天认购套数缺乏10套。仅东莞成交低位上涨,收盘均匀去化率构造性上涨至63%,部门中高端改良盘去化率能到达90%。环渤海地域市集火速冷冻,北京、青岛、济南等成交连续下行趋势,譬喻北京,市集南北极分歧,部门高性价比楼盘首开即售罄,但很多名目去化率仍低于30%。又如天津,市集连续低迷,收盘均匀去化率跌至21%,7成名目收盘当天认购套数低于10套。

中西部地域市集再度转弱,重庆、武汉、长沙等二线乡村成交周全转降,譬喻武汉,收盘均匀去化率29%,部门成盘去化率能到达60%以上,别的名目去化率均在15%四周。仅成都成交稳步上涨,收盘均匀去化率52%,1、二圈层的高性价比楼盘还能达成“日光”,但三圈层去化压力不停加重,多盘去化率低于10%。瞻望将来,咱们提议主要两点预判:其一,跟着房企融资功效逐步克复,企业暴雷或将阶段性划上“停止符”,叠加稳经济策略连续加码,无望对冲行业下行趋势预期。受此作用,缺失的决定信念无望慢慢重塑,那些尚在寓目的潜伏置业集体或将毗连入市,房地产买卖也将慢慢返回不变,估计到来岁二季度大概构成市集底。其二,各线乡村大几率重启轮动建设。此中,焦点1、二线乡村无望“保温”,特别是杭州、成都这种强二线乡村,在市集呈现走弱迹象实时解绑策略,短时间有助于提振市集感情,成交或将不绝走稳。弱二线及多半3、四线乡村或将筑底盘桓,市集建设节拍将较着滞后于焦点1、二线乡村,究竟结果市集须要及购置力还需堆集,市集真实回稳仍需较短工夫周期。